آشنایی با قرارداد اختیار مبتنی بر قرارداد آتی صندوق طلا

- تاریخ درج ۲۲ خرداد ۱۴۰۲

- تاریخ ویرایش ۱۳ اسفند ۱۴۰۲

- ۱۰ نظر

- ۵۶۱ مشاهده

قراردادهای مشتقه، قراردادهایی مشتق شده از یک دارایی استاندارد با تعداد معین هستند. به عبارت بهتر، این قراردادها ارزش خود را از یک دارایی مشخصشده میگیرند که اصطلاحا به آن دارایی پایه گفته میشود. از قراردادهای آپشن شناختهشده میتوان به اختیار معامله سکه طلا اشاره کرد. اخیرا قراردادهای آپشن بر پایه قراردادهای آتی وارد بازار شدهاند. در این مقاله قصد داریم به معرفی ویژگیهای این نوع قراردادها بپردازیم.

قرارداد اختیار در بازار مشتقه کالایی

قراردادهای اختیار (آپشن) فعال در بازار مشتقه کالایی عبارتند از قراردادهای اختیار معامله سکه طلا، اختیار معامله قرارداد آتی زعفران نگین و اختیار معامله با دارایی پایه قرارداد آتی صندوق طلا که از بهمن ماه سال ۱۴۰۱ راهاندازی شده است. قرارداد اختیار مبتنی بر قرارداد آتی یکی از جدیدترین ابزارهای مالی بورس کالای ایران محسوب میشود.

نکته: توجه داشته باشید برای آغاز معاملات اختیار مبتنی بر آتی باید علاوهبر آشنایی کامل با سازوکار آپشن، به قراردادهایآتی و نحوه معاملات آن نیز تسلط داشته باشید.

قرارداد آتی صندوق طلا چیست؟

در یک قرارداد آتی، خریدار و فروشنده (در حال حاضر) متعهد میشوند که تعداد مشخصی از واحدهای صندوق طلا با قیمت توافقشده را در زمان تعیینشده در آینده خریداری کنند یا به فروش برسانند. طبق این قرارداد، طرفین معامله به عنوان خریدار یا فروشنده مقابل یکدیگر قرار میگیرند و در زمان سررسید قرارداد متعهد میشوند که وجه قرارداد یا دارایی مورد نظر را ارائه دهند و معامله انجام شود.

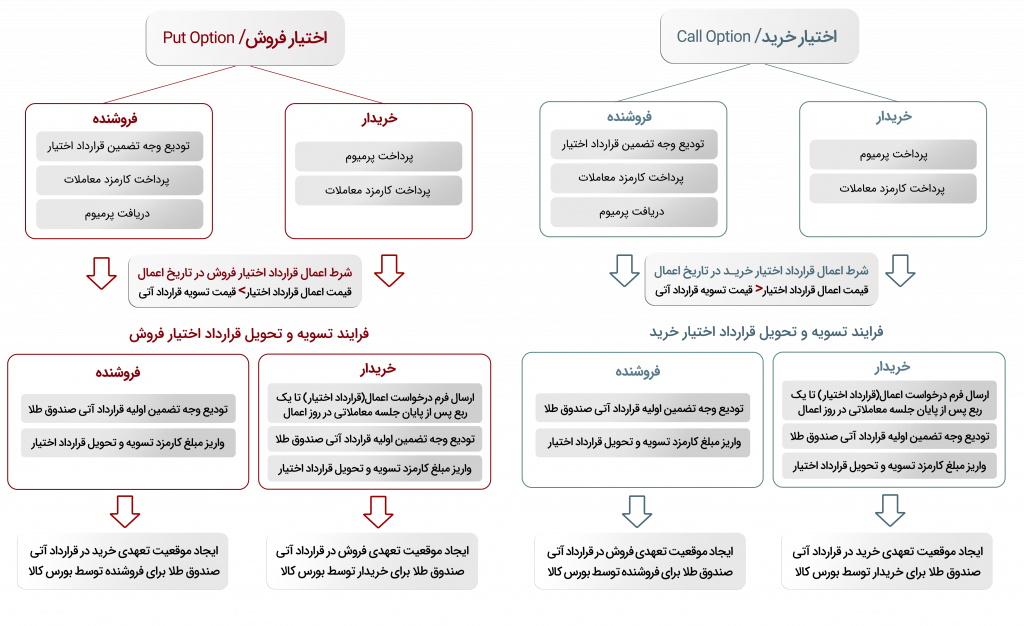

قرارداد اختیار مبتنی بر قرارداد آتی صندوق طلا چیست؟

طبق این قرارداد، خریدار اختیار، حق دریافت موقعیت تعهدی باز خرید یا موقعیت تعهدی باز فروش در قرارداد آتی صندوق طلا را از فروشنده اختیار خریداری میکند. فروشنده نیز متعهد میشود در سررسید قرارداد اختیار، نقش خریدار یا فروشنده طرف مقابل خریدار را در قرارداد آتی به عهده بگیرد. مشخصات قرارداد اختیار مبتنی بر قرارداد آتی صندوق طلا در سایت بورس کالا قابل مشاهده است.

۱- اخذ موقعیت باز تعهدی فروش در قرارداد اختیار

فروشنده قرارداد اختیار موظف است برای اخذ موقعیت تعهدی فروش در قرارداد اختیار، در حساب عملیاتی (در اختیار بورس) خود وجه تضمین اولیه قرارداد اختیار صندوق طلا را تودیع کند. وجه تضمین واریزی توسط فروشنده به دیگر قراردادهای اختیار وی مرتبط نخواهد بود. همچنین وجود قراردادهای آتی (دارایی پایه) در کد آتی او هم جایگزین وجه تضمین قرارداد اختیار نیست. اگر پس از تسویه روزانه، وجه تضمین فروشنده از ۷۰ درصد وجه تضمین لازم کمتر شود، در وضعیت مارجین کال قرار میگیرد. بنابراین موظف است موجودی حساب خود را به مقدار وجه تضمین لازم ضرب در تعداد قرارداد، برساند یا مازاد موقعیتهای خود را با اخذ موقعیت معکوس، آفست کند و از قرارداد خارج شود.

۲- خریدار اختیار در قرارداد اختیار

خریدار قرارداد اختیار موظف است وجهی را، به ازای خرید اختیار به فروشنده پرداخت کند که قیمت اختیار یا پرمیوم گفته میشود و در تابلو اختیار به صورت عرضه و تقاضا قابل مشاهده است. با پرداخت این مبلغ خریدار، حق گرفتن موقعیت تعهدی باز خرید یا فروش در یک قرارداد آتی را به دست میآورد.

۳- قیمتهای اعمال قرارداد اختیار

برای هر قرارداد اختیار، حداقل سه قیمت اعمال تعیین میشود. قیمت اعمال قیمتی است که طبق آن، تخصیص قرارداد آتی به خریدار و فروشنده در روز اعمال قرارداد اختیار انجام میشود. در روز بازگشایی قرارداد اختیار با توجه به قیمت تسویه قرارداد آتی صندوق طلا، قیمتهای اعمال توسط بورس کالا تعیین میشوند. در صورت نوسان در قیمت تسویه قرارداد آتی، قیمتهای اعمال جدید نیز تعیین میشوند. این تعیین قیمت به نحوی است که همواره سه قیمت اعمال در سود، در زیان و بیتفاوت برای قرارداد اختیار فعال باشد.

۴- تاریخ اعمال قرارداد اختیار مبتنی بر قرارداد آتی

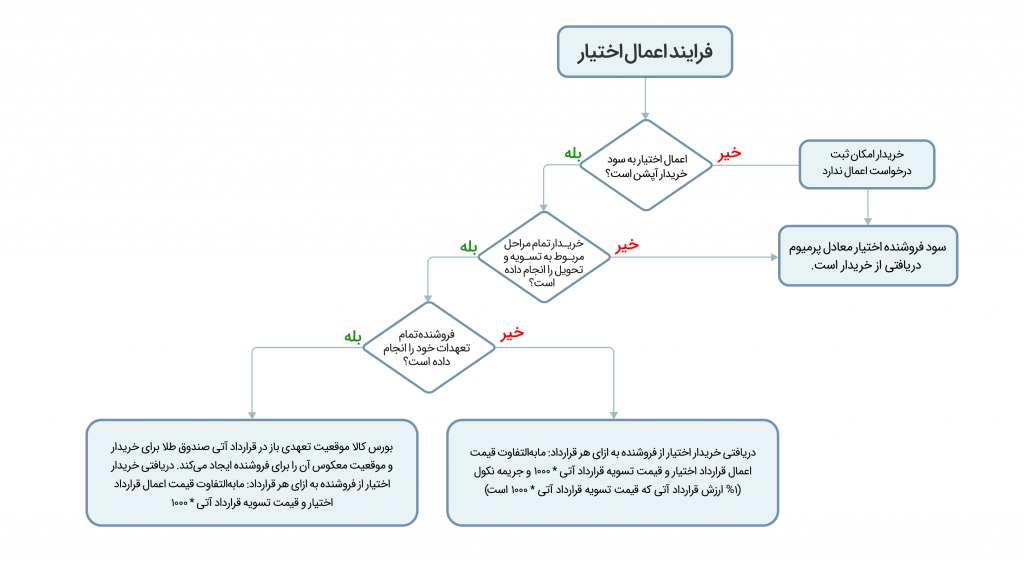

تاریخ اعمال قرارداد اختیار معمولا چند روز قبل از سررسید قرارد آتی است. در روز اعمال قرارداد اختیار، چنانچه اعمال کردن قرارداد به نفع خریدار باشد، میتواند قرارداد خود را اعمال کند و فروشنده اختیار نیز متعهد به ایفای نقش خود است. سپس بورس کالا موقعیت باز تعهدی مورد نظر خریدار و موقعیت باز تعهدی معکوس آن را برای فروشنده در کد آتی آن دو، ثبت میکند. لازم به ذکر است به دلیل اروپایی بودن نوع اختیارها، تنها در تاریخ سررسید امکان اعمال قرارداد وجود دارد.

نکته: در بورس کالا، فرآیند تخصیص موقعیتهای تعهدی با قیمت تسویه قرارداد آتی انجام میگیرد. به همین دلیل مابهالتفاوت قیمت اعمال قرارداد اختیار و قیمت تسویه قرارداد آتی، از وجه تضمین قرارداد اختیار فروشنده کسر و به حساب در اختیار بورس خریدار واریز میشود.

توجه: تضامین مورد نیاز قرارداد آتی حتما باید پس از شارژ کردن حساب در اختیار بورس، به وجه آزاد اختیار منتقل شود. حداکثر زمان ارسال فرم درخواست اعمال (از طریق پنل آنلاین) و شارژ کردن حساب، یک ربع پس از اتمام آخرین جلسه معاملاتی است.

تفاوتهای قرارداد اختیار مبتنی بر قرارداد آتی با سایر قراردادهای اختیار

- خریدار مهلت مجدد ندارد و باید همزمان با ثبت درخواست اعمال اختیار خود، وجه تضمین مورد نیاز قرارداد آتی را تامین کند.

- روش دوم تامین وجه تضمین قرارداد آتی، داشتن موقعیت باز معکوس در همان سررسید یا هر سررسید از قرارداد آتی است که از آن قرارداد باز معکوس، قبلا به عنوان تخفیف بین سررسید استفاده نشده باشد.

- با توجه به این که دارایی پایه این معاملات قرارداد آتی است که خود دارای ارزشی برابر با قیمت آتی ضربدر اندازه قرارداد است باید هنگام ثبت سفارش، اندازه قرارداد آتی نیز در قیمت اختیار (پرمیوم) لحاظ شود.

مثال:

میزان پرمیوم پرداختی برای خرید اختیار خرید قرارداد آتی صندوق طلا

| قیمت اعمال اختیار خرید | ۳۰۰.۰۰۰ ریال |

| قیمت تسویه قراداد آتی | ۲۵۰.۰۰۰ ریال |

| اندازه قرارداد آتی | ۱.۰۰۰ |

|

ارزش ذاتی اختیار خرید |

۵۰۰۰۰=۳۰۰۰۰۰-۲۵۰۰۰۰ ۵۰۰۰۰۰۰۰=۱۰۰۰*۵۰۰۰۰ |

| قیمت پیشنهادی برای سفارش خرید | ۵۰.۰۰۰.۰۰۰ ریال |

البته قیمت پیشنهادی میتواند شامل ارزش زمانی قرارداد اختیار نیز باشد که در این صورت سفارشهای روی تابلو اختیار، بیش از ۵۰،۰۰۰،۰۰۰ ريال خواهد شد.

کلام آخر

در این مطلب به بررسی قرارداد آتی صندوق طلا پرداختیم. قرارداد اختیار مبتنی بر قرارداد آتی صندوق طلا یکی از روشهای کسب سود در بازار سرمایه است. در این قرارداد، موقعیت تعهدی باز خرید یا فروش، معامله میشود. برای هر قرارداد اختیار، سه قیمت اعمال و یک تاریخ سررسید تعیین میشود. همچنین طرفین معامله باید وجه تضمین لازم را برای شرکت در معامله پرداخت کنند.

برای آشنایی بیشتر با بازار آتی و نحوه کسب سود از این بازار، کلیک کنید:

تشکر ویژه

خوب و عالی

با سپاس

خیلی عالی

خیلی خوبه