با توجه به سوالات مخاطبین محترم و به منظور شناخت هر چه بیشتر و بهتر سازروکار بازار آتی کالا، بر آن شدیم تا در مطلب پیشرو به بیان بیشتر و بهتر مفاهیم مربوط به این بازار و معاملات آن بپردازیم. شایان ذکر است این مطلب به مرور تکمیل و بروزرسانی خواهد شد.

فهرست:

- قراردادآتی چیست؟

- چرا بازار آتی یکی از پرطرفدارین بازارها در بین معاملهگران بورسهای دنیاست؟

- دارایی پایه

- اندازه قرارداد آتی

- حداقل تغییر قیمت سفارشات (tick price)

- سقف موقعیت تعهدی باز

- مفهوم سررسید در بازار قراردادهای آتی

- نماد معاملاتی

- حداکثر حجم هر سفارش

- حد نوسان قیمت روزانه، صف خرید و صف فروش در معاملات آتی

- کارمزد معاملات آتی سکه

- همه چیز در مورد دوره پیشگشایش

- نحوه مچ شدن قیمتها چگونه است؟

- موقعیت باز در قراردادهای آتی

- بستن موقعیت؛ مفهوم آفست در معاملات آتی

- حساب عملیاتی

- At Risk

- ترتیب ثبت سفارش در سیستم معاملاتی

- ویرایش سفارشات در سیستم معاملاتی و تغییر در ترتیب جایگاه آن در صف

- تعداد موقعیت های باز در تابلو معاملات

- گره معاملاتی

- رفع گره معاملاتی

- قیمت تسویه

- توضیح چگونگی محاسبه قیمت تسویه روزانه در نیم ساعت پایانی بازار با ذکر مثال

- توضیح چگونگی محاسبه قیمت تسویه روزانه در یک ساعت پایانی بازار با ذکر مثال

- توضیح چگونگی محاسبه قیمت تسویه روزانه در کل جلسه معاملاتی با ذکر مثال

- گواهی آمادگی تحویل

- جرایم (عدم ارائه گواهی آمادگی)

- جرایم عدم واریز وجه توسط مشتری خریدار

- جرایم عدم تحویل سکه از طرف مشتریان فروشنده

- فرایند تحویل قرارداد آتی

- مارجین کال ( Margin Call)

- بازار جبرانی چیست؟

- نحوه محاسبه سود و زیان در بازار آتی

- نتیجهگیری

قرارداد آتی چیست؟

قرارداد آتی یعنی الان ما اقدام به خرید کالایی میکنیم اما تصمیم نداریم که همین الان کالا را تحویل بگیریم. ودر واقع میخواهیم چند ماه بعد کالا را تحویل گرفته و پول آن را بپردازیم، بنابراین به قراردادی که طی آن کالایی را اکنون و با قیمت مشخصی خریداری کنیم اما تحویل و پرداخت وجه آن در آینده صورت میگیرد، قرارداد آتی میگویند.

قرارداد آتی یعنی الان ما اقدام به خرید کالایی میکنیم اما تصمیم نداریم که همین الان کالا را تحویل بگیریم. ودر واقع میخواهیم چند ماه بعد کالا را تحویل گرفته و پول آن را بپردازیم، بنابراین به قراردادی که طی آن کالایی را اکنون و با قیمت مشخصی خریداری کنیم اما تحویل و پرداخت وجه آن در آینده صورت میگیرد، قرارداد آتی میگویند.

در این قرارداد طرفین متعهد به تحویل کالا و پرداخت وجه آن در تاریخ مشخصی در آینده هستند وبرای تضمین انجام تعهد باید خریدار و فروشنده هر کدام مبلغی را نزد شخص امینی (بورس کالا) قرار دهند.

جالب است بدانید که قرارداد آتی قراردادی دو طرفه است و میتوانیم بدون در اختیار داشتن کالا همین الان کالا با مشخصات معین را بفروشیم و در آینده (پس از چند ماه) آن را با قیمتی که اکنون توافق کردیم تحویل بدیم و پول آن را دریافت کنیم.

این نوع معامله برای کسانی که قصد دارند ریسک خود را کم کنند بسیار مناسب است مثل کشاورزان و تولیدکنندگان موادغذایی.کشاورز میخواهد مطمئن شود در فصل برداشت محصول از نوسان قیمت در امان باشد و کارخانه هم برای برنامهریزی و بودجهبندی نیاز دارد مقدار و قیمت خریدهای آینده خود را مشخص کند.

چرا بازار آتی یکی از پرطرفدارین بازارها در بین معاملهگران بورسهای دنیاست؟

معاملات آتی کالا در جهان طرفداران زیادی دارد چرا که این بازار منافع خریدار و فروشنده کالا را تامین کرده و فرصت کسب سود را برای نوسانگیران نیز فراهم میکند.

در واقع فعالان این بازار به سه دسته تقسیم میشوند:

- خریداران کالا: کسانی که به کالایی (مثلا سکه) در آینده نیاز دارند، امروز در بازار آتی با قیمت معین پیش خرید میکنند.

- فروشندگان کالا: کسانی که قصد دارند در آینده کالا (سکههای) خود را بفروش برسانند، امروز میتوانند به قیمت معین برای ماه دلخواه در آینده پیش فروش کنند.

- نوسانگیرها: کسانی که قصد خرید و فروش فیزیکی اصل کالا (سکه) را ندارند، بلکه میخواهند با پیشبینی درست روند قیمت کالا (سکه) سود سرشاری بدست آورند.

? بازار آتی به رونق اقتصاد کمک زیادی میکند. زیرا هم تولید کننده و مصرف کننده میتوانند ریسک خود را کاهش دهند و هم کسانی که مایلند با ریسک بالاتر سودهای کلان کسب کنند میتوانند با معاملات قانونی و مطمئن به هدف خود برسند.

برای دانستن همه چیز در مورد این بازار، در ادامه این سلسله مطالب ما را همراهی کنید.

چه ویژگی هایی باعث شده که بازار آتی مورد استقبال چشم گیر معامله گران قرار گیرد؟

استقبال چشمگیر از این بازار به دلیل ویژگیها و منافع بسیار زیادی است که میتواند سود کلانی را نصیب فعالان خود کند. از این منافع میتوان به موارد زیر اشاره کرد:

استقبال چشمگیر از این بازار به دلیل ویژگیها و منافع بسیار زیادی است که میتواند سود کلانی را نصیب فعالان خود کند. از این منافع میتوان به موارد زیر اشاره کرد:

- معافیت مالیاتی

- تخصیص سود بانکی به مبلغی که در حساب در اختیار مشتری موجود است

- امکان برداشت یک روزه موجودی از حساب، کارمزدهای بسیار پایین

- امکان خرید و فروش نامحدود در هر روز معاملاتی

- واریز روزانه سود و زیان به حساب مشتری

- و …

تمامی منافع و ریسکهای این بازار معرفی شده و توضیح داده خواهد شد. ابتدا به معرفی دو ویژگی مهم (مزیت) قراردادهای آتی میپردازیم که ماهیت بازار را شکل میدهد:

۱- وجود اهرم در معاملات (یعنی میتوانیم با چندین برابر پول خود معامله کنیم).

۲- دو طرفه بودن بازار (هم از بالا رفتن قیمت میتوان سود کرد و هم از افت قیمتها).

برای روشن شدن این دو ویژگی متمایز در ادامه توضیحاتی ارائه خواهد شد:

اهرم مالی بازار آتی چیست و چرا این اهرم برای بورس بازان جذاب است؟

? چنانچه میدانید از اهرم در مواقعی استفاده میشود که میخواهیم با وارد کردن نیرویی کوچک، نتیجهای بسیار بزرگتر بدست آوریم. افراد با هوش مالی بالا همواره به دنبال یافتن فرصتهای سرمایهگذاری با قابلیت اهرمی هستند، اهرم میتواند با تغییر در زمان، نتیجه نهایی، مواد اولیه و یا سرمایه اولیه، به سرمایهگذاران فرصت ثروتمند شدن بدهد.

? فراموش نکنید که استفاده اشتباه از وضعیتهای اهرمی میتواند منجر به شکستهای سنگین مالی شود، لذا افرادی با درجه ریسکپذیری بالاتر و هوش و ذکاوت بالا همواره به دنبال سرمایه گذاریهای با اهرم بالاتر هستند.

? بازار آتی این اهرم را از طریق سرمایه اولیه برای معاملهگران سکه ایجاد کرده است. یعنی با در اختیار داشتن مبلغ یک سکه بهار آزادی میتوانند بر روی ۱۰ سکه سرمایهگذاری کنند و سود ۱۰ برابری و یا زیان ۱۰ برابری به حساب آنها منظور گردد.

? در معاملات آتی سکه مشتری با واریز مبلغی به عنوان ضمانت (حدود قیمت یک سکه) نزد بورس کالا میتواند اقدام به خرید و یا فروش ۱۰ سکه نماید، در صورت پیشبینی درست قیمت سکه، سود مشتری به حسابش واریز و در صورت زیان از مبلغ ضمانت مشتری برداشت و به حساب طرف مقابل واریز میگردد.

دو طرفه بودن بازار آتی به چه معناست؟

در بازار فیزیکی (نقدی) افراد وقتی سکه طلا را خریداری میکنند این انتظار را دارند که قیمت افزایش یابد تا آنها با فروش در قیمت بالاتر سود کسب کنند. یعنی معاملهگران فقط زمانی میتوانند از بازار سود کسب کنند که قیمتها رشد کند. ولی زمانی که قیمت طلا در حال کاهش است عملا نمیتوانند انتظار سود داشته باشند، فقط میتوانند در صورت دارا بودن سکه با فروش آن از ضرر یا افزایش آن جلوگیری کنند.

برخلاف بازار نقدی در معاملات آتی سکه، افراد میتوانند هم در جهت افزایش قیمت و هم در جهت کاهش قیمت سود کسب کنند.

یعنی وقتی قیمت افزایش مییابد افراد در قیمت پایین خرید خود را انجام داده و در قیمت بالاتر آن را به فروش میرسانند. از طرفی وقتی سرمایهگذاران پیشبینی میکنند که قیمتها کاهش خواهد یافت، در قیمت بالاتر اقدام به پیشفروش سکه کرده و پس از کاهش قیمتها اقدام به خرید همان تعداد سکه میکنند و از اختلاف بین فروش و خرید منفعت کسی میکنند.

این سبب می شود که بدون توجه به شرایط اقتصادی شما بتوانید با تشخیص درست جهت بازار از حرکت قیمتها در هر طرف کسب سود کنید.

دارایی پایه

ابزارهای مشتقه (از جمله قراردادهای آتی) ابزاری هستند که قیمت و ارزش آنها از یک نوع دارایی که اصطلاحاً به آن “دارایی پایه” میگویند، مشتق میشود.

ابزارهای مشتقه (از جمله قراردادهای آتی) ابزاری هستند که قیمت و ارزش آنها از یک نوع دارایی که اصطلاحاً به آن “دارایی پایه” میگویند، مشتق میشود.

معمولاً در بورسهای کالایی دنیا، داراییهای مختلفی از جمله محصولات کشاورزی، انواع فلزات، انواع فراوردههای نفتی و سایر محصولات به عنوان دارایی پایه قراردادهای آتی مطرح میگردند.

در حال حاضر در بورس کالای ایران تنها سکه طلا در قالب قرارداد آتی معامله میشود. این درحالی است که در سالهای اخیر قرارداد آتی بر روی داراییهای دیگری از جمله زیره سبز، کنجاله سویا، کاتد مس، شمش طلا نیز قابل معامله بوده است. احتمال افزایش داراییهای پایه از جمله زعفران، قیر و محصولات دیگر در آینده نزدیک بالا است.

? در صورتی که دارایی مورد نظر در قرارداد، کالا باشد، لازم است که شرایط قابل قبول کالا توسط بورس تعیین شود. دلیل این امر آن است که کالاهای مختلف با شرایط کمی و کیفی متفاوت ممکن است، در بازار موجود باشد. به عنوان مثال در بورس کالای ایران و در مورد قراردهای آتی سکه باید نوع سکه، عیارو وزن آن و سایر موارد کاملاً مشخص شود. در حال حاضر سکه مورد تایید بورس کالای ایران، سکه طلای تمام بهار آزادی طرح امام خمینی (ره) تعیین شده که براساس استاندارد بانک مرکزی با عیار ۹۰۰ در هزار با وزن۸/۱۳۳ گرم است.

اندازه قرارداد آتی

تمامی ویژگی های مورد نظر یک قرارداد آتی در قالب مستندی به نام مشخصات قرارداد آتی توسط بورس کالا به اطلاع عموم میرسد.یکی از ویژگیهای اصلی یک قرارداد آتی، اندازه هر قرارداد است.

در قراردادهای آتی سکه، اندازه هر قرارداد توسط بورس تعیین میشود و سرمایهگذاران صرفاً میتوانند مضربهای صحیحی از این مقدار را مورد معامله قرار دهند. در حال حاضر، اندازه قراردادهای آتی سکه طلا در بورس کالا، ۱۰ عدد سکه طلای تمام بهار آزادی طرح امام خمینی( ضرب سال ۱۳۸۶) است.

به عبارتی سرمایهگذاران طی انجام خرید و یا فروش یک قرارداد آتی سکه، ۱۰ سکه طلای تمام بهار خریداری نموده و یا به فروش میرسانند.باتوجه به اینکه هر قرارداد شامل ۱۰ سکه است، بنابراین اگر یک سرمایهگذار قصد خرید یا فروش ۵۰ سکه طلا را در معاملات آتی سکه داشته باشد، میبایست ۵ قرارداد آتی سکه طلا خرید کرده یا به فروش برساند.

حداقل تغییر قیمت سفارشات (tick price)

? در وارد کردن قیمت سفارشات، در سامانه معاملات آتی سکه با یک محدودیت روبرو هستیم. به این صورت که قیمتهای وارد شده به سیستم باید حتما مضربی از ۵۰۰ تومان (معادل ۵,۰۰۰ ریال) باشد، یعنی تغییر قیمتها در آتی باید ۵۰۰ تومان به ۵۰۰ تومان انجام شود.

?? به عنوان مثال معاملهگری که قصد وارد کردن سفارشی با قیمت ۱۱,۲۵۷,۴۴۰ ریال داشته است، ناچار است سفارش خود را بر روی یکی از قیمت های ۱۱,۲۵۵,۰۰۰ و یا ۱۱,۲۶۰,۰۰۰ قرار دهد.

? حداقل قیمت تغییر سفارش در بازارهای مختلف متفاوت است و با توجه به شرایط بازار تعیین میگردد.

? در سال های اولیه راه اندازی قرارداد آتی سکه، حداقل تغییر قیمت سفارش در بازار آتی ۱۰۰ تومان تعیین شده بوده اما این مقدار از شهریور ۱۳۹۱ توسط بورس کالا به ۵۰۰ تومان تغییر یافت.

سقف موقعیت تعهدی باز

بر اساس دستورالعمل اجرایی معاملات آتی اتخاذ موقعیتهای تعهدی باز با محدودیتهایی روبروست، به این معنی که یک مشتری مجاز نیست بیش از حد معینی که توسط هیئت پذیرش تعیین میشود موقعیت تعهدی اخذ کند.

? سقف موقعیت های تعهدی باز هر مشتری با توجه به شرایط بازار تعیین میشود و از ابتدای راه اندازی بازار آتی تا کنون این سقف چندین بار تغییر کرده است.

? مزیت اصلی قراردادن سقف موقعیت تعهدی این است که یک مشتری با پول زیاد نمیتواند بر قیمتها تاثیر عمدهای داشته باشد، و یا اینکه بهنحوی با قیمتها بازی کند.

? هر چه تعداد فعالین بازار بیشتر شود، امکان اینکه یک نفر بتواند در قیمتها تاثیر عمدهای داشته باشد، کمتر میشود و به تبع آن بورس میتواند سقف موجود را افزایش دهد.

? هم اکنون سقف موقعیتهای تعهدی برای مشتریان حقیقی و حقوقی به شرح زیر است.

محدودیت برای مشتریان حقیقی:

? مشتریان حقیقی مجازند در هر نماد معاملاتی (سررسید فعال) حداکثر ۲۵۰ موقعیت تعهدی خرید یا فروش اخذ نمایند.

? مجموع موقعیتهای مشتری حقیقی در تمامی نمادهای معاملاتی (سررسید فعال) نباید از ۷۵۰ موقعیت تجاوز کند. به عبارتی مشتری میتواند در مجموع ۷۵۰ موقعیت اعم از خرید و فروش در سررسیدهای مختلف داشته باشد.

محدودیت برای مشتری حقوقی:

? اشخاص حقوقی مجاز هستند که ۲۵۰ موقعیت در هر نماد معاملاتی اخذ نمایند و این تعداد میتواند تا ۱۰ درصد سرمایه ثبتی شرکت افزایش یابد به شرطی که از ۲۰ درصد موقعیتهای تعهدی باز کل بازار فراتر نرود.

⁉️ توجه به این نکته لازم است که سقف موقعیت باز، اشتباها نباید به عنوان سقف تعداد معاملات در نظر گرفته شود. چرا که تعداد معاملات در یک جلسه معاملاتی سقفی ندارد و مشتریان میتوانند هر تعداد بار که میخواهند موقعیتهای خود را باز و بسته کنند. ولی نباید در هیچ لحظهای بیش ۲۵۰ موقعیت باز (در هر سررسید) داشته باشند.

مفهوم سررسید در بازار قراردادهای آتی

سررسید در بازار آتی ، عبارت است از آخرین روز معاملاتی که در مشخصات قرارداد آتی به منظور تعیین تکلیف قرارداد (بسته شدن قرارداد یا تحویل آن) اعلام میشود.

سررسید در بازار آتی ، عبارت است از آخرین روز معاملاتی که در مشخصات قرارداد آتی به منظور تعیین تکلیف قرارداد (بسته شدن قرارداد یا تحویل آن) اعلام میشود.

تاریخ سررسید قراردادهای آتی بر روی یک کالا به صورت استاندارد و مشخص توسط بورس تعیین میشود و فقط برای سررسیدهای معینی که تعیین شده، امکان انجام معاملات آتی وجود دارد. ماههای سررسید قرارداد آتی سکه طلا شامل اردیبهشت، تیر، شهریور، آبان، دی و اسفند است. لازم به ذکر است که در گذشته سررسید قرارداد آتی سکه در تمام ماههای سال برقرار بود

? نکته حائز اهیمت آن است که طبق ضوابط بورس کالای ایران برای بازگشایی هر نماد معاملاتی باید حداقل ۳ روزکاری قبل از تاریخ نخستین روز معاملاتی آن از طریق سایت رسمی بورس کالای ایران اطلاع رسانی صورت پذیرد. زمان گشایش هر سررسید ۸ ماه زودتر از تاریخ سررسید آن است. به عنوان مثال قرارداد آتی تحویل اسفند ماه در تاریخ ۱۳۹۵/۰۲/۲۱ بازگشایی شده و تاریخ سررسید آن ۱۳۹۵/۱۲/۲۵ است.

هم اکنون سررسیدهای قابل معامله آتی سکه ، تیر ۹۵، شهریور ۹۵، آبان ۹۵، دی ۹۵ و اسفند ۹۵ است.لازم به ذکر است که از تاریخ ۱۳۹۵/۰۱/۱۵ طبق اعلام بورس کالا معاملات آتی سکه در ۵ سررسید فعال انجام میپذیرد که قبل از آن تنها ۴ سررسید هم زمان قابل معامله بودند.

نماد معاملاتی

هر سررسید با یک نماد مشخص در تابلو معاملات نمایش داده می شود. هر نماد معاملاتی متشکل از نام کالا، ماه و سال قرارداد است و تمامی نمادهای معاملاتی بایستی به تصویب هیئت پذیرش رسیده باشند .

? نمادهای معاملاتی قراردادهای آتی سکه طلا براساس سال و ماه قرارداد نامیده میشوند که بر این اساس هر نماد معاملاتی به صورت GCMMYY است و در آن GC مخفف سکه طلا (Gold Coins)، MM علامت اختصاری ماه قرارداد که به صورت حروف نمایش داده میشود و YY سال قرارداد است.

به عنوان مثال نماد معاملاتی GCDY۹۵ نشان دهنده قرارداد آتی سکه طلا تحویل دی ماه ۹۵ است. براین اساس شما هر سررسید را با نام اختصاری آن میشناسید، درست مانند سهام که هر سهم با نماد خاص خود شناخته می شود. به طور معمول در نماد هر سهم حرف اول نشان دهنده صنعتی است که شرکت مورد نظر در آن فعالیت دارد و مابقی خلاصهای از نام شرکت است. مانند “خپارس” که حرف “خ” نشان دهنده گروه خودرو و قطعات است و “پارس” مخففی از نام شرکت است “پارس خودرو”.

حداکثر حجم هر سفارش

یکی از مشخصات قراردادهای آتی سکه حداکثر حجم هر سفارش است که در واقع نوعی محدودیت برای سفارشگذاری است. محدودیت حجم سفارش در تمامی بازارهای مالی وجود دارد که این محدودیت ها معمولا تابع عواملی چون عمق بازار و نوع نوسانات است. در بازارهای کم عمق معمولاً سعی میکنند حداکثر حجم سفارش را طوری در نظر گیرند که امکان معامله برای همه فراهم باشد. برای مثال اگر سفارش ۱۰۰ قراردادی ممکن شود، یک نفر میتواند با یک سفارش کل بازار را خریده (فروخته) و مجال معامله به دیگران داده نمیشود.

طبق مشخصات قرارداد آتی پذیرفته شده در بورس کالای ایران، حداکثر حجم هر سفارش ۱۰ قرارداد است و سفارش با حجم بیشتر از ۱۰ قرارداد به یکباره در سیستم معاملاتی ثبت نمیشود. به عنوان مثال برای گذاشتن ۱۰۰ قرارداد، امکان ثبت یکباره تمامی ۱۰۰قرارداد وجود ندارد و برای ثبت آن باید ۱۰ سفارش ۱۰ تایی یا ۲۰ سفارش ۵ تایی و یا… در سیستم قرار داد.

?? لازم به ذکر است این محدودیت جزو قوانین بازار بوده و در سامانه آنلاین و سفارشات تلفنی در این مورد تفاوتی وجود ندارد.

حد نوسان قیمت روزانه، صف خرید و صف فروش در معاملات آتی

بازه قیمتی معاملات روزانه در قراردادهای آتی محدود به (۵%±) قیمت تسویه روز معاملاتی قبل است و امکان ثبت سفارش با قیمتی بالاتر و پایین تر از این بازه وجود ندارد. مثلا در صورتی که قیمت تسویه روز قبل ۱۰,۳۸۲,۵۰۰ ریال باشد، بالاترین و پایینترین قیمت در روز معاملاتی جاری به این روش محاسبه میشود:

? بالاترین قیمت ۱۰,۹۰۱,۶۲۵ = (۱۰,۳۸۲,۵۰۰* ۵%) + ۱۰,۳۸۲,۵۰۰

? پایینترین قیمت ۹,۸۶۳,۳۷۵ = (۱۰,۳۸۲,۵۰۰* ۵%) – ۱۰,۳۸۲,۵۰۰

با توجه به اینکه حداقل تغییر قیمت هر سفارش ۵۰۰ تومان (۵,۰۰۰ ریال) است، این اعداد را باید گرد کنیم. همیشه بالاترین قیمت را به پایین گرد می کنیم و پایین ترین قیمت را به بالا تا قیمت در محدوده ۵ درصدی قرارگیرد. با این توضیحات، بالاترین و پایین ترین قیمت به ترتیب ۱۰,۹۰۰,۰۰۰ و ۹,۸۶۵,۰۰۰ ریال میشود. در صورتی که فروشندگان انتظار قیمتی بیشتر ازاین بازه را داشته باشند هیچ سفارش فروشی در سیستم ثبت نمیکنند، چرا که میتوانند در قیمتهای بالاتر معامله خود را انجام دهند و به فروش با قیمتهای بازه مجاز راضی نمیشوند. در این شرایط به اصطلاح گفته میشود که بازار صف خرید است. این شرایط به ضرر دارندگان موقعیت تعهدی فروش و به سود دارندگان موقعیت تعهدی خرید میشود. بالعکس در شرایط کاهشی و انتظار ریزش بیشتر بازار و تمایل خریداران به خرید در قیمتهای پایینتر سفارش خریدی در سیستم ثبت نمیشود و در این شرایط با صف فروش مواجه میشویم که به ضرر دارندگان موقعیت تعهدی خرید و سود دارندگان موقعیت تعهدی فروش است.

کارمزد معاملات آتی سکه

در حال حاضر کارمزد اتخاذ هر قرارداد تعهدی خرید یا فروش در معاملات آتی شامل موارد زیر است:

? کارمزد کارگزار ⬅️ ۱۶۰۰ تومان

? کارمزد شرکت بورس کالا ⬅️ ۱۰۰۰ تومان

? حق نظارت سازمان بورس و اوراق بهادار ⬅️ ۴۰۰ تومان

?? جمع کارمزد هر قرارداد تعهدی خرید یا فروش ⬅️ ۳۰۰۰ تومان

???بنابراین، کارمزد هر خرید و فروش مجموعا برابر با ۶۰۰۰ تومان خواهد بود.

? لازم به ذکر است که به ازای اتخاذ هر موقعیت تعهدی خرید یا فروش مبلغ ۳۰۰۰ هزار تومان بابت کارمزد محاسبه می گردد و اینکه این موقعیت ها طی یک سفارش در سامانه ثبت شده باشد یا چند سفارش، تفاوتی در میزان کارمزد ایجاد نمی کند. برای درک بهتر این مطلب به مثال زیر توجه فرمایید:

? آقای الف طی جلسه معاملاتی سفارش ۴ خرید ۹۵۰ هزار تومانی با نماد GCDY95 (سررسید دی ماه ۹۵) را درسیستم ثبت کرده است. پس از آن نیز سفارش ۲ خرید ۹۴۹ هزار تومانی با همان نماد را وارد سیستم میکند. اواخر جلسه معاملاتی ۴ سفارش خرید ۹۵۰ هزار تومانی او بهصورت کامل انجام میشود و پس از آن، فقط یکی از سفارشات ۹۴۹ هزار تومانی او انجام میشود و در مجموع طی جلسه معاملاتی مذکور ۵ موقعیت خرید اخذ میکند. پس از اتمام جلسه معاملاتی مبلغ ۱۵ هزار تومان بابت کارمزد معاملات از حساب وی کسر میشود.

?کارمزد معاملات = تعداد موقعیت اخذ شده *۳۰۰۰

?تعداد موقعیتهای اخذ شده = ۴ خرید ۹۵۰ هزار تومانی + ۱ خرید ۹۴۹ هزار تومانی = ۵ موقعیت خرید

?کارمزد معاملات = ۵ *۳۰۰۰=۱۵۰۰۰

همانطور که در مثال بالا مشاهده میشود برای محاسبه کارمزد معاملات، تعداد دفعات سفارش تاثیری در کارمزد نداشته و فقط تعداد موقعیتهای اخذ شده ملاک محاسبه عمل است. فارغ از اینکه موقعیتها با چه قیمتی انجام شدهاند و یا طی چند مرحله در سیستم ثبت شده اند. همچنین سفارشاتی که درسیستم ثبت شده اما منجر به معامله نمیگردند، مشمول کارمزد نخواهند شد.

? خاطر نشان می گردد دارندگان موقعیت تعهدی باز که وارد مرحله تحویل می شوند، علاوه بر کارمزد اتخاذ موقعیت (۳۰۰۰تومان) می بایست بابت هر قرارداد مبلغ ۵۰۰۰ تومان به عنوان کارمزد تسویه بپردازند.

✅ با انجام معامله طی جلسه معاملاتی، هیچگونه کارمزد و یا سود و زیانی به حساب شما اعمال نمی شود. شما با موجودی کافی میتوانید طی جلسه معاملاتی صرف نظر از سود یا زیان و کارمزد به تعداد نامحدود در طول آن جلسه معاملاتی اقدام به اتخاذ موقعیت و بستن آن کنید بدون آنکه موجودی شما در طول آن جلسه معاملاتی تغییر کند. اما بلافاصله پس از پایان بازار و انجام عملیات تسویه، کلیه کارمزدهای معاملات آن روز به علاوه سود و زیانی که در معاملات آن روز کسب کرده اید، به حساب شما منظور خواهد شد. بنابراین مقدار سود و زیان و کارمزد معاملات شما در پایان جلسه معاملاتی و به محض اعلام قیمت تسویه روزانه به حساب شما اعمال خواهد شد.

همه چیز در مورد دوره پیش گشایش

? دوره پیش گشایش اولین مرحله بازار آتی است که متاسفانه اکثر فعالان این بازار اطلاعات کاملی از این مرحله ندارند و گاهی بعضی از فعالین بازار ترجیح میدهند به دلیل ابهاماتی که در این مورد دارند اصلا در مرحله پیش گشایش شرکت نکنند.

? به طور قطع رصد مرحله پیش گشایش سودمند بوده و در بعضی اوقات شرکت در این مرحله میتواند به نفع مشتری باشد. توجه به این نکته ضروری است که برای سفارشگذاری در این مرحله باید به مفهوم پیش گشایش و قوانین و محدودیتهای سفارشگذاری در این مرحله مسلط باشیم. لذا در ادامه توضیحاتی پیرامون مرحله پیش گشایش بازار آتی در قالب چند سوال اصلی بیان خواهد شد.

هدف از دوره پیش گشایش چیست؟

پاسخ به این سوال که “چرا نیم ساعت اول بازار آتی با پیش گشایش شروع میشود؟”، در واقع هدف این مرحله از بازار را مشخص خواهد کرد. هدف از شروع روزانه بازار آتی با مرحله پیش گشایش ایجاد ساز و کاری برای کشف قیمت است. یعنی هدف این مرحله آن است که خریداران و فروشندگان با توجه به انتظارات از اخبار و تحولات روز جاری اقدام به وارد کردن سفارشات خود در سیستم کنند و از این طریق کشف قیمت انجام گیرد.

چنانچه فرایند پیش گشایش هر روز به درستی انجام گیرد و اختلالی در آن بوجود نیاید پس از گذشت مدتی مانند همه بورس های جهانی مرحله کشف قیمت بازار آتی به عنوان مرجعی معتبر میتواند بر معاملات سکه نقدی نیز تاثیر گذاشته و قیمت سکه نقدی را تحت تاثیر قرار دهد. بازار آتی به دلیل مزیت های فراوانی از جمله سرعت بیشتر در دسترسی به اخبار و تحلیلها نسبت به بازار نقدی این قابلیت را دارد که به مرجعی معتبر برای قیمت گذاری سکه نقدی تبدیل شود. بازار آتی زمانی به چنین جایگاهی دست پیدا خواهد کرد که همه مراحل بازار و علی الخصوص مرحله پیش گشایش از سفارشات ساختگی و دستکاری بازار در امان نگه داشته شود. حراست از کارایی بازار آتی بر عهده نهاد ناظر و بازرسی بورس کالا است و این مهم امکان پذیر نمیشود مگر با همکاری همه مشتریان و کارگزاران.

ویژگی های دوره پیش گشایش

- این مرحله از ساعت ۱۰:۰۰ الی ۱۰:۲۹:۵۹ است.

- در این دوره مشتریان تنها میتوانند سفارشات خود را وارد سامانه معاملاتی کرده و آنها را ویرایش و حذف کنند

- در این مرحله معاملهای انجام نمیشود.

- پایان دوره پیش گشایش، گشایش یا مچینگ نام دارد.

نحوه سفارش گذاشتن در دوره پیش گشایش

همانطور که گفتیم هدف دوره پیشگشایش کشف قیمت و محک زنی خریدار و فروشنده است. برای تحقق این هدف و اجرای صحیح فرایند کشف قیمت، سفارش گذاشتن در دوره پیش گشایش تابع مقررات و محدودیت هایی است که به آنها اشاره خواهیم کرد. از ابتدای راه اندازی دوره پیش گشایش همیشه مشتریان با یک سوال اساسی در مورد پیش گشایش روبرو بوده اند که کمتر به آن پرداخته شده است. پرسش مزبور این است که:

حال که در دوره پیش گشایش از نظر عملی میتوان در همه قیمتهای بازه نوسان روزانه (۵%+ تا ۵%-) سفارش خرید و فروش ثبت کرده و در هر لحظه دلخواه حذف نمود، آیا محدودیت و قانونی برای این قبیل کارها وجود دارد؟ اگر محدودیتی اعمال میشود دلیل آن چیست؟

پاسخ این سوال مثبت است. محدودیتهای زیادی از لحاظ قانونی وجود دارد و صرف اینکه سیستم هر سفارشی را قبول کند مجوز گذاشتن هر سفارشی نیست. دوره پیشگشایش طراحی شده تا با مشارکت فعالین بازار و نمایش انتظارات واقعی آنها قیمت روزانه سررسیدهای آتی کشف گردد. بنابراین طبیعی است که ناظر بازار و بازرسان بورس کالا با گذاشتن سفارشاتی که موید انتظارات واقعی افراد از بازار نباشد برخورد کنند.

سفارشاتی که با هدف اصلی دوره پیشگشایش منافات دارد و بورس با آنها برخورد میکند، به دو دسته زیر تقسیم میشود:

- مشتریانی که قصد دارند با نحوه سفارش گذاشتن خود روند قیمتی مد نظرشان را به بازار القا کنند و یا سفارش های سرخط را مدام ثبت و حذف نمایند و یا به یکباره حذف نمایند، این قبیل کارها مصداق بارز بازارسازی بوده و جرم محسوب میشود. به مصادیق و مجازات های بازار سازی در این مطالب پرداخته خواهد شد.

- مشتریانی که قصد دارند حتما در مرحله پیش گشایش سفارش خود را به قیمت مچینگ انجام دهند؛ لذا سفارشی با قیمتهای بسیار پایین تر و یا بالاتر از سرخط (خرید یا فروش) وارد سیستم میکنند.

این کار نیز به طور قانونی مجاز نیست. برای جلوگیری از مختل شدن فرایند کشف قیمت و قرار نگرفتن در مظان اتهام بازارسازی، شایسته است که این افراد سفارش خود را ثانیههای آخر مرحله پیش گشایش وارد سامانه کنند و یا اینکه معامله مورد نظر خود را پس از کشف قیمت و به قیمتهای سرخط انجام دهند. حتی میتوانند وارد رقابتی سالم شده و در قیمتهای سرخط با تفاوت متعارف نسبت به سفارشهای طرف مقابل به رقابت بپردازند.

نحوه مچ شدن قیمت ها چگونه است؟

مچینگ (Matching) در پیش گشایش راس ساعت ۱۰:۳۰:۰۰ رخ می دهد. چنانچه گفته شد در دوره پیشگشایش، معاملهای انجام نمیشود، بلکه در پایان دوره پیشگشایش و در زمان مچینگ، با تطابق قیمت و حجم سفارشات وارد شده در دو طرف خریدار و فروشنده، سفارشاتی که مشمول مچینگ میشوند به قیمت مچینگ انجام میگیرند.

همه معاملات مچینگ به یک قیمت انجام میشود. قیمت کشف شده در مچینگ به قیمت و حجم سفارشات خرید و فروش بستگی داشته و به صورت اتوماتیک توسط سیستم محاسبه میشود. مچینگ با انجام حراج تک قیمتی راس ساعت ۱۰:۳۰ انجام میگیرد، لازم به ذکر است که در دوره حراج تک قیمتی به مدت چند ثانیه امکان ثبت سفارش وجود ندارد.

چنانچه در این دوره به دلیل عدم تطابق سفارشات خرید و فروش مچینگ اتفاق نیافتد، ادامه بازار به صورت حراج پیوسته (بازار عادی) انجام خواهد شد، مگر اینکه اولین روز گشایش سر رسید باشد؛ در این صورت معاملات آن سر رسید طبق دستورالعمل به روز بعد موکول خواهد شد.

برای درک بهتر چگونگی محاسبه قیمت مچینگ در ادامه با ۲ مثال بیان خواهد شد. ابتدا جدول مثال ۱ را در نظر بگیرید:

| تقاضا | عرضه | ||

| حجم | قیمت (ریال) | قیمت (ریال) | حجم |

| ۵ | ۹,۲۷۰,۰۰۰ | ۹,۲۴۰,۰۰۰ | ۳ |

| ۳۰ | ۹,۲۵۵,۰۰۰ | ۹,۲۴۵,۰۰۰ | ۱۲ |

| ۵ | ۹,۲۵۰,۰۰۰ | ۹,۲۵۰,۰۰۰ | ۳۰ |

فروشنده “الف” که روی قیمت ۹۲۴۰۰۰ تومان نشسته است، تمایل به اخذ موقعیت فروش در قیمت ۹۲۴۰۰۰ یا بالاتر را دارد پس matching نمی تواند پایین تر از ۹۲۴۰۰۰ باشد. ازطرفی خریدار “ب” که روی قیمت ۹۲۷۰۰۰ تومان نشسته است تمایل به خرید در قیمت ۹۲۷۰۰۰ یا پایین تر را دارد، بنابراین matching بالاتر از ۹۲۷۰۰۰ انجام نمی شود. محدوده مچینگ بازه قیمتی ۹۲۴۰۰۰ تا ۹۲۷۰۰۰ تومان خواهد بود.

در مچینگ قیمتی انتخاب می شود که براساس آن بیشترین حجم معاملات در بازار امکان پذیر باشد. در سمت عرضه تا قیمت ۹۲۵۰۰۰ تومان تعداد ۴۵ قرارداد وجود دارد که طرف تقاضا با درخواست های ۵ قرارداد ۹۲۷۰۰۰ تومان، ۳۰ قرارداد ۹۲۵۵۰۰تومان، و ۵ قرارداد ۹۲۵۰۰۰ تومان را در برمیگیرد (یعنی این ۴۰ قرارداد میتوانند به قیمت ۹۲۵۰۰۰ انجام شوند)، در نتیجه matching روی قیمت ۹۲۵۰۰۰ تومان انجام میشود و ۵ قرارداد ۹۲۵۰۰۰ سرخط فروش یا عرضه قرار میگیرد و بازار شروع می شود.

اکنون تابلو مثال ۲ را در نظر بگیرید:

| تقاضا | عرضه | ||

| حجم | قیمت (ریال) | قیمت (ریال) | حجم |

| ۵ | ۹,۲۷۰,۰۰۰ | ۹,۲۴۰,۰۰۰ | ۱۳ |

| ۳۰ | ۹,۲۵۵,۰۰۰ | ۹,۲۴۵,۰۰۰ | ۲۷ |

| ۵ | ۹,۲۵۰,۰۰۰ | ۹,۲۵۰,۰۰۰ | ۳۰ |

همانگونه که در جدول شماره ۲ مشخص است، ۴۰ خریدار به قیمت ۹۲۵۰۰۰ تومان و بالاتر وجود دارد. این در حالی است که در سمت عرضه ۴۰ فروشنده تمایل به فروش قرارداد خود با مبلغی کمتر از ۹۲۵۰۰۰ تومان دارند.

در این جدول ۵ تقاضا در قیمت ۹۲۷۰۰۰ تومان، ۵ قرارداد از ۱۳ قراداد ۹۲۴۰۰۰ تومان را خریداری می کند. در مرحله بعد ۸ تقاضا در قیمت ۹۲۵۵۰۰، ۸ قرارداد باقی مانده در قیمت عرضه با قیمت ۹۲۴۰۰۰ تومان را خریداری میکند. در گام بعدی ۲۲ تقاضای باقی مانده در قیمت ۹۲۵۵۰۰، ۲۲ قرارداد با قیمت عرضه ۹۲۴۵۰۰ را خریداری میکند. در نهایت ۵ تقاضا در قیمت ۹۲۵۰۰۰ ، ۵ قراداد باقی مانده در قیمت عرضه ۹۲۴۵۰۰ را خریداری میکند.

توجه فرمایید که این روند در همین جا متوقف میشود؛ چراکه تقاضای بعدی ۹۲۴۵۰۰ تومان و یا مبلغی کمتر از آن است. این مبلغ نمیتواند عرضه با قیمت ۹۲۵۰۰۰ تومان را خریداری کند. بنابراین در این زمان بیشترین قیمت عرضهای که تاکنون با آن معامله انجام شده، یعنی ۹۲۴۵۰۰، به عنوان قیمت مچینگ انتخاب میشود.

در مرحله پیش گشایش چه مواردی ممنوع است؟

همانطور که همه میدانیم اثربخشی و کارایی بازار زمانی بالا رفته و منجر به پیشرفت فعالین بازار میشود که همه فعالین، اعم از مشتریان، کارگزاریها و بورس به قانون پایبند بوده و وظایف خود را به درستی انجام دهند. امید است مشتریان و کارگزاران بازار آتی برای ایمن سازی بستری که سرمایههای خود را به آن وارد کرده اند، همه قوانین را رعایت کنند و به قانون شکنی احتمالی عدهای معدود واکنش نشان دهند. در ادامه به منظور افزایش آگاهی سرمایهگذاران محترم و فعالین بازار، موارد و فعالیت هایی که انجام آنها در دوره پیش گشایش ممنوع است، بیان خواهیم کرد.

موارد ممنوعه در حوزه سفارشگذاری:

- کلیه اقداماتی که منجر به ایجاد ظاهری گمراهکننده از روند معاملات یا ایجاد قیمتهای کاذب و یا اغوای اشخاص به انجام معامله شود.

- ورود سفارش خرید یا فروش بالاتر یا پایینتر از مظنههای خرید یا فروش جاری بازار به منظور ایجاد روندی صعودی یا نزولی در قیمت جهت بهرهگیری از قیمت ایجاد شده به نفع خود یا سایرین.

- سفارشچینی غیرواقعی و غیرمتناسب با عرضه و تقاضای بازار که منجر به ایجاد جریان غیرواقعی عرضه و تقاضا گردد

- ورود سفارش خرید یا فروش با هدف القای رونق و حذف سفارش وارده پس از ورود سفارشهای دیگر مشتریان و اقدام به انجام معامله در سمت دیگر، توسط یک نفر یا چند نفر بصورت هماهنگ.

- سفارشچینی غیر واقعی در قسمتهای پایینی صفهای خرید و فروش با هدف طولانیشدن صف خرید و فروش در روزهایی که بازار با صف خرید و یا فروش باز میشود.

? مقابله و برخورد با موارد اشاره شده فوق از جمله وظایف ناظر بازار و بازرسی بورس است. بدیهی است در این راستا قانون مجازاتهای سنگینی برای متخلفان اعم از مشتری و کارگزار در نظر گرفته است که در ادامه به آنها اشاره خواهیم کرد.

مجازات و جریمه های عدم رعایت قوانین سفارشگذاری در مرحله پیش گشایش چیست؟

عدم رعایت قواعدی که در بالا به آن اشاره شد، منصفانه بودن بازار را زیر سوال برده و به اعتماد عمومی نسبت به بازار آتی خدشه وارد میکند و در نهایت مانع ایفای نقش صحیح آن خواهد شد. چنانچه پیشتر ذکر شد نظارت بر حسن اجرای قوانین بر عهده ناظر بازار و بازرسی بورس کالا بوده که این عزیزان در راستای حفظ کارایی بازار و حمایت از سرمایه گذاران و ملاحظات اخلاقی میتوانند به اعمال تنبیهات انظباطی، محرومیتها و یا حتی تشکیل پروندههای کیفری برای متخلفین بپردازند.

حبس تعزیری از سه ماه تا یک سال یا جزای نقدی معادل دو تا پنج برابر سود بهدست آمده یا زیان متحملنشده یا هر دو مجازات و محرومیت کارگزار از انجام معاملات حداکثر تا شصت روز کاری از مجازات هایی است که میتواند در انتظار کسانی باشد که همکاری لازم در اجرای قوانین سفارش گذاری را انجام نمیدهند.

واضح است که اعمال مجازات آخرین راه حل بوده و بهترین راه پیاده سازی قانون، مطالبه عمومی برای اجرای صحیح قوانین است که خوشبختانه این مهم امروزه با افزایش آگاهی مردم به حقوق و وظایف خود به سرعت در حال گسترش است.

موقعیت باز در قراردادهای آتی

زمانی که معاملهگری در بازار آتی اقدام به اخذ موقعیت (خرید یا فروش) میکند تا زمانی که معامله معکوس موقعیتش را اتخاذ نکند، در اصطلاح گفته میشود که موقعیت (Position) وی باز است و حساب معاملهگر، هر روز با قیمت تسویه روزانه در حالت سود یا ضرر قرار گرفته و تعدیل میشود.

به بیان دیگر موقعیتهایی که تسویه نقدی یا فیزیکی نشدهاند یا معامله معکوس روی آنها صورت نگرفته است، موقعیت های باز نامیده میشوند.

برای مثال فرض کنید معاملهگری طی یک روز ۱۰ قرارداد آتی خریداری میکند و معاملهای در جهت معکوس انجام نمیدهد. بنابراین چون موقعیت وی باز است، سود یا زیان موقعیت باز وی حسابش لحاظ میشود (سود به حسابش افزوده و زیان از حسابش کسر میشود). روز کاری بعد با اتخاذ ۱۰ موقعیت معکوس (فروش)، موقعیتهایش را میبندد یا آفست (Offset) میکند. وقتی که موقعیت بازی که فرد دارد آفست میشود، مثل این است که وی هیچ موقعیتی ندارد و در نتیجه حسابش تحت تاثیر قیمتهای تسویه روزانه قرار نگرفته و تعدیل نمیشود.

بستن موقعیت، مفهوم آفست در معاملات آتی

زمانی که معاملهگر موقعیت معکوس با موقعیتی که دارد را اتخاذ کند (البته به همان تعداد و در همان سررسید) اصطلاحاً گفته میشود که او موقعیتش را بسته یا آفست (Offset ) کرده است.

فرض کنید که فردی یک موقعیت باز خرید در سررسید اسفند ماه دارد. حال برای بستن موقعیتش باید یک موقعیت فروش در همان سررسید (اسفند) اتخاذ کند.

از طرفی اگر فردی ۲ موقعیت باز فروش در سررسید دی ماه دارد، باید ۲ موقعیت خرید در سررسید دی ماه انجام دهد تا موقعیتش آفست شود.

بنابراین فروشنده و خریدار تا قبل از اتمام مهلت انقضای قرار داد، میتوانند با انجام یک معامله در جهت عکس و بستن موقعیت، تعهدات خود در قبال تحویل یا دریافت کالا را خنثی نمایند.

این عمل میتواند بارها و بارها در طول دوره معاملاتی (تا سررسید) و یا حتی در یک جلسه معاملاتی(یک روز) انجام گیرد و محدودیتی برای آن وجود ندارد.

با بستن موقعیت از آنجایی که فرد دیگر هیچ موقعیت بازی ندارد، لذا هیچ سود و یا زیانی نیز به وی تعلق نمیگیرد.

در ارتباط با آفست کردن موقعیت، یکی از ابهاماتی که برای معاملهگران وجود دارد این است که:

“آیا بستن موقعیت ترتیب خاصی دارد ؟” یعنی “آیا می توان ابتدا موقعیت مشخصی را بست؟”

پاسخ این سوال را با مثال زیر بیان خواهیم کرد:

فرض کنید فردی ۲ موقعیت خرید به قیمت های ۱۰٫۸۲۰٫۰۰۰ ریال و ۱۰٫۸۰۰٫۰۰۰ ریال اتخاذ کند. بعد با اتخاذ یک موقعیت فروش به قیمت ۱۰٫۹۲۰٫۰۰۰ ریال یکی از موقعیتهای خرید خود را ببندد.

با توجه به اینکه برای محاسبه سود و زیان قیمت معاملات روزانه با قیمت تسویه سنجیده میشود، لذا اینکه اول کدام موقعیت بسته میشود معنایی ندارد.

با محاسبات زیر مشخص میشود که هیچ تفاوتی وجود ندارد که کدام موقعیت خرید با فروش آفست شود و کدام موقعیت باز بماند:

قیمت تسویه روزانه=

اندازه هر قرارداد =۱۰

روش اول: آفست شدن خرید به قیمت ۱۰٫۸۲۰٫۰۰۰ با فروش ۱۰٫۹۲۰٫۰۰۰ و باز ماندن موقعیت ۱۰٫۸۰۰٫۰۰۰

۱۰۹۲۰۰۰۰-۱۰۸۲۰۰۰۰=۱۰۰۰۰۰×۱۰=۱۰۰۰۰۰۰

۱۰۹۰۰۰۰۰-۱۰۸۰۰۰۰۰=۱۰۰۰۰۰×۱۰=۱۰۰۰۰۰۰

۱۰۰۰۰۰۰+۱۰۰۰۰۰۰=۲۰۰۰۰۰۰

سود در این حالت ۲٫۰۰۰٫۰۰۰ ریال

روش دوم: آفست شدن خرید به قیمت ۱۰٫۸۰۰٫۰۰۰ و باز ماندن موقعیت خرید به قیمت ۱۰٫۸۲۰٫۰۰۰

۱۰۹۲۰۰۰۰-۱۰۸۰۰۰۰۰=۱۲۰۰۰۰×۱۰=۱۲۰۰۰۰۰

۱۰۹۰۰۰۰۰-۱۰۸۲۰۰۰۰=۸۰۰۰۰×۱۰=۸۰۰۰۰۰

۱۲۰۰۰۰۰+۸۰۰۰۰۰=۲۰۰۰۰۰۰

در این حالت هم سود فرد ۲٫۰۰۰٫۰۰۰ریال است. در نتیجه هیچ تفاوتی در ترتیب بستن موقعیتها وجود ندارد.

حساب عملیاتی

طبق دستورالعمل بورس، برای اخذ کد معاملات آتی، لازم است دو حساب بانکی توسط متقاضی افتتاح شود. در واقع یکی از این دو حساب تحت عنوان حساب عملیاتی (در اختیار بورس) شناخته میشود و حساب دیگر حساب مکمل مشتری است. زمان برداشت وجه از حساب در اختیار، مبلغ مورد نظرمشتری به حساب مکمل معرفی و تائید شده، واریز میگردد.

لازم به ذکر است که دو بانک ملت و سامان مورد تایید بورس کالا هستند. میتوانند با دریافت معرفینامه از طرف کارگزاری، جهت گشایش حساب عملیاتی در یکی از دو بانک مذکور اقدام کنند.

برای حسابهای مربوط به بانک ملت لازم است حساب در اختیار حتماً از نوع حساب کوتاه مدت عادی باشد و حساب مکمل میتواند از نوع قرض الحسنه یا کوتاه مدت عادی باشد.

برای حسابهای مربوط به بانک ساما ، حسابی که اصطلاحاً به آن حساب شماره ۸۴۰ سامان گفته میشود به عنوان حساب در اختیار در نظر گرفته میشود و حساب مکمل، معمولا حسابی است که اصطلاحاً به آن حساب شماره ۸۰۰ سامان میگویند. شماره ۸۴۰ و ۸۰۰ در حقیقت نوع سپرده نزد بانک سامان را مشخص میکند.

حساب عملیاتی مشتری (در اختیار بورس )، حسابی است که برای تسویه وجوه توسط اتاق پایاپای مورد استفاده قرار میگیرد. یعنی سود و زیان حاصل از معاملات در این حساب منظور میگردد و مشتری برای انجام معامله باید وجه تضمین مورد نیاز را به حساب عملیاتی خود واریز نماید.

لازم به ذکر است که مشتریان آتی صرفاً قادر به واریز وجه و مشاهده اطلاعات مربوط به حساب در اختیار هستند و حق برداشت از این حساب، در اختیار اتاق پایاپای است.

برداشت از حساب عملیاتی (در اختیار): برای برداشت وجه از این حساب مشتری با کارگزار خود تماس گرفته و درخواست خود را اعلام میکند. وجه مورد تقاضا روز کاری بعد به حساب در شخصی وی (حساب شماره ۸۰۰) واریز میگردد.

یروزرسانی حساب عملیاتی (دراختیار): درحال حاضر مشتری باید پس از واریز وجه به حساب در اختیار، طی تماس تلفنی به کارگزار خود اعلام نماید تا حساب وی در سیستم معاملات بروز شود و وجه به حسابش منظور گردد. در غیر این صورت وجه واریزی تا زمان اعلام مشتری در حسابش لحاظ نمیشود، حتی سود بانکی مشتری نیز بایستی پس از اعلام وی در سیستم معاملات بروز شود. یعنی در حال حاضر بروزرسانی حساب عملیاتی بهطور خودکار انجام نمیگیرد.

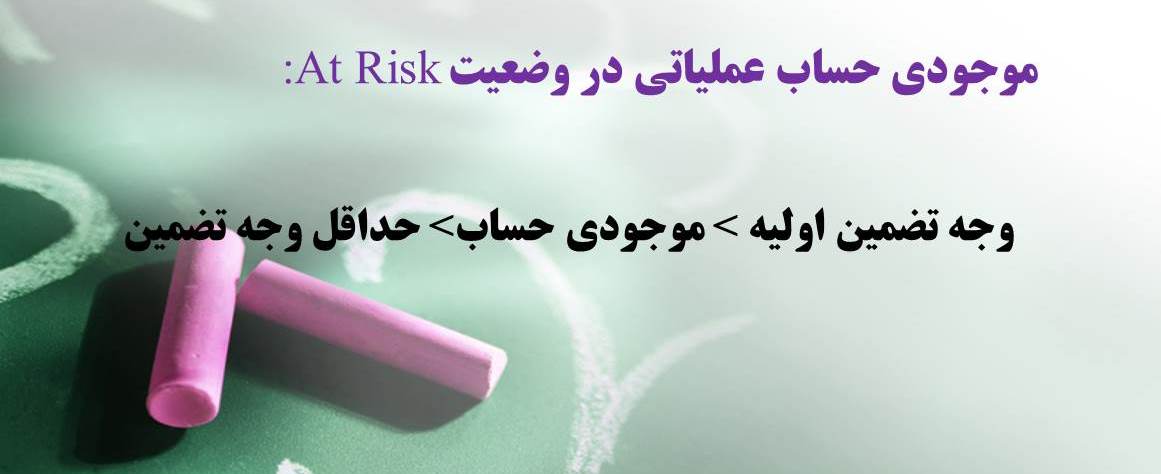

وضعیت At Risk

به وضعیتی از حساب عملیاتی(در اختیار بورس) مشتریان اطلاق میشود که موجودی حساب کمتر از میزان وجه تضمین اولیه میشود اما موجودی همچنان بیشتر از حداقل وجه تضمین(۷۰ درصد وجه تضمین اولیه) است.

در واقع، هنگامی که موجودی حساب عملیاتی مبلغی بین وجه تضمین اولیه و حداقل وجه تضمین باشد اصطلاحا میگویند حساب در وضعیت At Risk قرار دارد.

برای درک بهتر مطلب به مثال زیر توجه نمایید.

ترتیب ثبت سفارشات در سیستم معاملاتی

سفارشات مشتریان در سیستم معاملاتی در ابتدا براساس اولویت قیمتی و در صورت تساوی قیمتها بر اساس اولویت زمانی انجام میشود.

در سفارشات خرید، اولویت قیمتی با قیمتهای بالاتر و در سفارشات فروش، اولویت قیمتی با قیمتهای پایین تر است.

به طور مثال اگر مشتری (a) سفارش خریدی با قیمت ۱,۰۰۰,۰۰۰ و مشتری (b) سفارش خریدی با قیمت ۱,۰۰۱,۰۰۰ وارد سامانه معاملاتی کنند، اولویت با مشتری (b) است؛ چون حاضر است همان سکه را با قیمت بیشتر بخرد.

و اگر مشتری (a) سفارش فروشی با قیمت ۱,۰۰۰,۰۰۰ و مشتری (b) سفارش فروشی با قیمت ۱,۰۰۱,۰۰۰ ثبت کنند، اولویت با مشتری (a) است؛ زیرا حاضر است سکه را با قیمت پایینتر بفروشد.

در صورتی که قیمت سفارشات برابر باشد، بر اساس زمان ثبت در سامانه، سفارشها اولویتبندی میشوند به نحوی که اولویتی که زودتر ثبت میشود، زودتر هم معامله میشود.

به طور مثال مشتری (a) سفارشی با قیمت ۱,۰۰۰,۰۰۰ و در زمان ۱۲:۰۰ و مشتری (b) سفارشی را با همان قیمت ۱,۰۰۰,۰۰۰ و در زمان ۱۲:۰۱ وارد کرده است، در این حالت اولویت با مشتری (a) است که سفارش خود را زودتر در سامانه ثبت کرده است (سفارش او در صف معاملات در جایگاه بالاتر قرارمی گیرد).

ویرایش سفارشات در سیستم معاملاتی و تغییر در ترتیب جایگاه آن در صف

همانطور که در مطلب قبلی به ترتیب ثبت سفارش در سیستم معاملات اشاره شد، ملاک ترتیب سفارشات، ابتدا با اولویت قیمت و در صورت یکسان بودن قیمت ها اولویت زمانی می باشد.

حال ذکر این نکته ضروری است که با ویرایش سفارش ( قیمت سفارش یا حتی تغییر تعداد سفارش) گویا سفارش جدیدی وارد سیستم شده است و مجددا ترتیب قرار گیری سفارش در سیستم بر اساس اولویت قیمت و زمان خواهد بود. برای درک بهتر مطلب به مثال زیر توجه فرمایید.

آقای الف سفارش ۵ خرید ۹۹۵ هزار تومانی در سررسید اسفند ثبت می کند و در سیستم معاملاتی بعد از ۱۵ سفارش ثبت شده که در صف بر روی قیمت ۹۹۵ هزار تومان است، این سفارش به عنوان ۱۶ امین سفارش قرار می گیرد ، پس از چند دقیقه، آقای الف تصمیم می گیرد قیمت ۲ سفارش از ۵ سفارش خود را به ۹۹۰ هزار تومان تغییر دهد.

زمانیکه تعداد سفارشات ۹۹۵ هزارتومانی از ۵ به ۳ تغییر می یابد . سفارش ۹۹۵ هزار تومانی وی به انتهای صف قیمت ۹۹۵ هزار تومان انتقال می یابد، گویی سفارش جدید ۳ خرید ۹۹۵ هزار تومانی وارد سیستم شده است و دیگر سفارش ۱۶ ام نخواهد بود.

۲ سفارش ۹۹۰ هزارتومانی هم بر اساس اولویت قیمت و زمان در سیستم ثبت خواهد شد. همانطور که واضح است، تغییر در قیمت سفارش نیز جایگاه سفارش را در سیستم تغییر می دهد.

تعداد موقعیت های باز در تابلو معاملات

در تابلو معاملات آتی سکه در هر سررسید، تعداد موقعیت های باز نشان دهنده مجموع موقعیت های تعهدی باز در آن سررسید، در هر لحظه از زمان می باشد.

به طور مثال در ابتدای جلسه معاملاتی تعداد موقعیت های باز سررسید اسفند برابر با ۳۴۳ قرارداد ، نشان دهنده ۳۴۳ قرارداد تعهدی خرید و ۳۴۳ قرارداد تعهدی فروش در سررسید اسفند می باشد.

تصور اشتباهی که در بین معامله گران وجود دارد آن است که آن ها گمان می کنند، تعداد موقعیت های باز بیانگر مجموع تعداد موقعیتهای باز خرید و تعداد موقعیت های باز فروش می باشد.

برای درک بهتر مطلب به توضیحات ذیل توجه فرمایید:

فرض کنید در روز معاملاتی مشخصی، سررسید جدیدی بازگشایی می شود؛ تا قبل از مچ شدن قیمت ها و انجام معامله، هیچ موقعیت بازی در این سررسید وجود ندارد.

هنگامی که قیمت یک سفارش خرید با قیمت یک سفارش فروش برابر شد، یک معامله انجام می گیرد و یک موقعیت باز در تابلو نمای بازار قراردادهای آتی ایجاد می شود.

در معاملات بعدی، ۳ حالت ممکن است برای تعداد موقعیت های باز بوجود آید:

اگر هر دو طرف معامله تصمیم به افزایش موقعیت های باز خود بگیرند و یک معامله دیگر انجام شود در این صورت یک واحد به تعداد موقعیت های باز افزوده می گردد.

و یا چنانچه دو معامله گر جدید وارد بازار شوند (یکی خریدار و یکی فروشنده) به تعداد موقعیت های باز بازار، یک واحد افزوده می شود.

اگر هر دو طرف معامله تصمیم به بستن موقعیت های باز خود داشته و موقعیت معکوس بگیرند، با انجام معامله از تعداد موقعیت های باز کاسته شده و تعداد موقعیت های باز در تابلو بازار قرارداد آتی به صفر می رسد.

اگر یکی از دو طرف معامله اقدام به بستن موقعیت خود بکند با انجام این معامله، تعداد موقعیت های باز بازار تغییری نمی کند و فقط دارنده موقعیت باز تغییر می کند(مشتری قدیمی جای خود را به مشتری جدید میدهد)

اگر چنانچه هر دو طرف معامله به قصد خروج از بازار معامله معکوس کنند و همزمان ۲ نفر (یک خریدار و یک فروشنده) وارد شوند، با انجام یک معامله تعداد موقعیت های باز بازار تغییری نمیکند و تنها مشتریان قدیم جای خود را به مشتریان جدید میدهند.

لازم به تاکید است با انجام یک معامله، اگر چه خریدار و فروشنده هر کدام دارای یک موقعیت باز خرید و یک موقعیت باز فروش (در مجموع دو موقعیت باز معکوس ) خواهند شد، اما به تعداد موقعیت ها در تابلو معاملات آتی تنها یک واحد افزوده میشود، چرا که در تابلو معاملات، هر موقعیت باز متشکل از یک خرید و فروش است.

گره معاملاتی

بر اساس ماده ۵۲ دستورالعمل اجرایی معاملات قراردادهای آتی در شرکت بورس کالای ایران یکی از شرایط اضطراری که در بازار معاملات آتی ممکن است رخ دهد وضعیت گره معاملاتی می باشد. در ادامه به چگونگی ایجاد گره معاملاتی در بازار آتی سکه پرداخته می شود.

در صورت وقوع همزمان هر دو شرایط زیر در معاملات قراردادهای آتی سکه گره معاملاتی ایجاد می شود:

الف- وجود صف سفارش خرید یا فروش در تمامی نمادهای معاملاتی سکه، به ترتیبی که در هر نماد معاملاتی صف سفارش( خرید یا فروش) به میزان حداقل ۱۰۰ قرارداد وجود داشته باشد.

ب- در صورتی که طی یک ساعت متوالی از جلسه معاملاتی به طور میانگین کمتر از ۱۰ قرارداد به ازای هر نماد معاملاتی قرارداد آتی سکه، معامله شود.

در چنین شرایطی اصطلاحا می گویند گره معاملاتی ایجاد شده است.

در ادامه روش های رفع گره معاملاتی را مرور خواهیم کرد.

رفع گره معاملاتی

برای رفع گره معاملاتی، بورس میتواند اقدامات اجرایی ذیل را انجام دهد.

- تغییر ساعت شروع و خاتمه جلسه معاملاتی تا رفع شرایط اضطراری؛

- ممانعت از اخذ موقعیت تعهدی فزاینده در یک جهت یا هر دو جهت؛

- الزام به رعایت اولویت ثبت سفارش برای مشتریان دارای اخطاریه افزایش وجه تضمین؛

- امکان ورود موقعیتهای باز آن دسته از مشتریانی که اخطاریه افزایش وجه تضمین دریافت نکردهاند به بازار جبرانی با درخواست ایشان؛

- تعیین سقف برای تغییرات قیمت در بازار جبرانی؛

- اعمال محدودیت برداشت وجوه مازاد حساب تضمین مربوط به مشتریان توسط ایشان؛

- جابجایی حدود نوسان قیمت قراردادهای آتی سکه حداکثر به میزان دامنه نوسان روزانه قیمت طی یک یا چند نوبت؛

- الزام به کاهش درصدی از موقعیتهای باز مشتریانی که موقعیتهای تعهدی باز ایشان در سود است طی جلسه معاملات؛

- الزام به کاهش سقف موقعیتهای تعهدی باز مشتریان طی جلسه معاملات؛

الزام به بستن کلیه موقعیتهای تعهدی باز بازار بر اساس آخرین قیمت تسویه.

بورس باید قبل از اعمال اقدامات اجرایی فوق موضوع را از طریق سایت رسمی خود اطلاعرسانی نماید. در صورتی که براساس سایر مقررات، زمانبندی دیگری جهت اطلاعرسانی اقدامات اجرایی موضوع این ماده مشخص شده باشد، رعایت مقررات مذکور در شرایط اضطراری موضوع این ماده، ضروری نخواهد بود.

قیمت تسویه

قیمت تسویه، قیمتی است که روزانه پس از پایان جلسه معاملات توسط بورس به منظور به روزرسانی حساب ها محاسبه و اعلام می شود و سود و زیان معامله گران بر اساس آن سنجیده می شود.

این قیمت مبنای معاملات روز بعد نیز بوده و تسویه نقدی نیز بر اساس قیمت تسویه محاسبه میگردد.

به عنوان مثال فرض کنید فردی یک موقعیت خرید به قیمت ۱۱,۳۰۰,۰۰۰ ریال در سررسید اسفند اخذ میکند قیمت تسویه نیز ۱۱,۳۰۰,۰۰۰ محاسبه می شود و فقط ۳ هزار تومان کارمزد از حساب وی کسر میشود. روز بعد با فرض حفظ موقعیت،در صورتیکه قیمت تسویه ۱۱,۳۵۰,۰۰۰ محاسبه شود فرد ۵۰۰,۰۰۰ ریال سود کرده و به طور مثال اگر تسویه ۱۱,۲۵۰,۰۰۰ محاسبه شود، فرد به عنوان یک خریدار ۵۰۰,۰۰۰ ریال زیان خواهد کرد.

گفتنی است برخی مشتریان برای محاسبه سود و زیان خود به اشتباه معاملات خود را با قیمت آخرین معامله میسنجند که این امر اشتباه است. همچنین برخی به اشتباه برای محاسبه سود و زیان موقعیت های باز خود قیمت معامله خود را لحاظ میکنند بلکه می بایست قیمت تسویه روز گذشته را لحاظ کنند. برای درک بهتر فرض کنید شما امروز یک موقعیت خرید در قیمت ۱٫۱۷۰٫۰۰۰ تومان اخذ کنید و قیمت تسویه ۱٫۱۷۲٫۰۰۰ تومان محاسبه شود شما برای محاسبه سود و زیان خود قیمت معامله شده را با قیمت تسویه میسنجید. اما با فرض حفظ موقیعت در روز بعد شما برای محاسبه سود و زیان موقعیت باز خود می بایست قیمت تسویه دیرو ز را با قیمت تسویه امروز بسنجید.

در ادامه با نحوه محاسبه قیمت تسویه آشنا خواهید شد.

توضیح چگونگی محاسبه قیمت تسویه روزانه در نیم ساعت پایانی بازار با ذکر مثال

قیمت تسویه روزانه، میانگین وزنی قیمت معاملات انجام شده ، طی نیمساعت پایانی جلسه معاملاتی است. چنانچه حجم معاملات انجام شده در نیم ساعت پایانی ، بیشتر از ۲۰ % از حجم کل معاملات همان روز باشد؛ برای آشنایی بیشتر به مثال زیر توجه کنید:

فرض کنید طی یک جلسه معاملاتی در یک سررسید ۱۰۰۰ معامله انجام شده باشد. ۲۸۰ عدد از کل معاملات در نیم ساعت پایانی بازار(۷:۰۰-۶:۳۰) انجام شده باشد.در این حالت با توجه به اینکه تعداد معاملات انجام شده در نیم ساعت پایانی برابر با ۲۸ % (یعنی بیش از ۲۰ درصد) از حجم کل معاملات است در نتیجه برای محاسبه قیمت تسویه از میانگین وزنی قیمت معاملات انجام شده طی نیم ساعت پایانی جلسه معاملاتی استفاده می شود.

نحوه محاسبه قیمت تسویه، چنانچه حجم معاملات انجام شده در نیم ساعت پایانی ، کمتر یا مساوی ۲۰ % حجم کل معاملات همان روز باشد ؛ در مثال بعدی تشریح خواهد شد.

توضیح چگونگی محاسبه قیمت تسویه روزانه در یک ساعت پایانی بازار با ذکر مثال

چنانچه حجم معاملات انجام شده در نیم ساعت پایانی ، کمتر یا مساوی ۲۰ % حجم کل معاملات همان روز باشد میانگین وزنی قیمت معاملات انجام شده طی یک ساعت پایانی جلسه معاملاتی آن روز را در نظر می گیرند.

برای آشنایی بیشتر به مثال زیر توجه کنید

فرض کنید طی یک جلسه معاملاتی در یک سررسید ۲۰۰۰ معامله انجام شده باشد. ۲۸۰ عدد از کل معاملات در نیم ساعت پایانی بازار(۱۹:۰۰-۱۸:۳۰) انجام شده باشد.

در این حالت با توجه به اینکه تعداد معاملات انجام شده در نیم ساعت پایانی برابر با ۱۴ % (کمتر از ۲۰ درصد) از حجم کل معاملات است، در نتیجه برای محاسبه قیمت تسویه از میانگین وزنی قیمت معاملات انجام شده طی نیم ساعت پایانی جلسه معاملاتی استفاده نمی شود.

در این حالت باید حجم معاملات در یک ساعت پایانی(۱۹:۰۰-۱۸:۰۰) را بررسی کنیم، فرض کنید حجم معاملات در یک ساعت پایانی برابر با ۵۰۰ عدد باشد، یعنی ۲۵% (بیش از ۲۰ درصد)از حجم کل معاملات در یک ساعت پایانی انجام شده باشد در نتیجه قیمت تسویه، میانگین وزنی قیمت معاملات انجام شده، طی یک ساعت پایانی جلسه معاملاتی میباشد.

نحوه محاسبه قیمت تسویه زمانیکه حجم معاملات انجام شده در یک ساعت پایانی ، کمتر یا مساوی ۲۰ % حجم کل معاملات همان روز باشد را در مثال بعد توضیح خواهیم داد.

توضیح چگونگی محاسبه قیمت تسویه روزانه در کل جلسه معاملاتی با ذکر مثال

اگر حجم معاملات یک ساعت پایانی ، کمتر از ۲۰ % حجم کل معاملات همان روز باشد ؛ محاسبه قیمت تسویه روزانه بر اساس میانگین وزنی قیمت تمام معاملات انجام شده در آن روز انجام میگیرد.

برای آشنایی بیشتر به مثال زیر توجه کنید

فرض کنید طی یک جلسه معاملاتی در یک سررسید ۴۰۰۰ معامله انجام شده باشد. ۲۸۰ عدد از کل معاملات در نیم ساعت پایانی بازار(۱۹:۰۰-۱۸:۳۰) و ۵۰۰ عدد در یک ساعت پایانی بازار(۱۹:۰۰-۱۸:۰۰)انجام شده باشد . در این حالت با توجه به اینکه درصد معاملات انجام شده در نیم ساعت و یک ساعت پایانی بازار به ترتیب برابر با ۷ % و ۱۲٫۵% از حجم کل معاملات است در نتیجه برای محاسبه قیمت تسویه نمیتوان از میانگین وزنی قیمت معاملات انجام شده طی نیم ساعت و یک ساعت پایانی جلسه معاملاتی استفاده کرد. در این حالت برای محاسبه قیمت تسویه از میانگین وزنی قیمت کل معاملات انجام شده طی جلسه معاملاتی استفاده می شود.

گواهی آمادگی تحویل

سندی است که توسط خریدار و فروشنده “قرارداد آتی” و به منظور آگاهی اتاق پایاپای از آمادگی آن ها جهت تحویل کالا در قالب فرمهای بورس ارائه میگردد.

در این راستا کلیه دارندگان موقعیت تعهدی باز، می بایست طی مهلت ارائه آمادگی تحویل ( دو روز کاری قبل از آخرین روز معاملاتی هر نماد) آمادگی خود را جهت تسویه نهایی به کارگزاری اعلام نمایند.

لازم به ذکر است که این فرآیند به طور معمول توسط کارگزاری برای مشتریانی که موقعیت باز دارند انجام شده و گواهی آمادگی تحویل برای آن ها تنظیم می شود.

پس از اعلام آمادگی تحویل، مشتریان وارد دوره دو روزه ای می شوند که میتوانند موقعیت های خود را ببندند و یا جهت تسویه نهایی اقدام نمایند.

درصورتیکه تا پایان مهلت مقرر، مشتری دارای موقعیت باز مدارک خود را ارائه نکند، مشمول جریمه های مقرر در مشخصات قرارداد آتی می شود، که در قسمت های آتی در این مورد صحبت خواهد شد.

گفتنی است باز نمودن موقعیت تعهدی جدید طی دوره مذکور به منزلۀ اعلام آمادگی تحویل کالای موضوع قرارداد از سوی مشتری نیز است.

جرایم (عدم ارائه گواهی آمادگی)

از آنجاییکه بازار آتی سکه یک بازار تعهدی می باشد لذا در صورت عدم ایفای تعهد هر یک از طرفین قرارداد ، جرایمی برای آنها در نظر گرفته شده است . در این قسمت قصد داریم جریمه عدم ارائه گواهی آمادگی تحویل را شرح دهیم.

همانگونه که گفته شد، دارندگان موقعیت تعهدی باز در یک سررسید مشخص موظفند ۲ روز کاری قبل از تاریخ سررسید آن قرارداد، به ارائه گواهی آمادگی تحویل از طریق کارگزاری خود اقدام نمایند.

چنانچه تا نیم ساعت پس از اتمام جلسه معاملاتی ۲ روز کاری مانده به تاریخ سررسید، گواهی آمادگی تحویل برای دارندگان موقعیت باز ارائه نشود قرارداد آتی آنها بر اساس قیمت تسویه روز پایان مهلت ارائه گواهی آمادگی تحویل، تسویه نقدی شده و مشمول جریمه های ذیل می شوند:

جریمه عدم ارائه گواهی آمادگی تحویل از طرف دارندگان موقعیت تعهدی باز خرید و فروش به میزان یک درصد ارزش کل قرارداد بر اساس قیمت تسویه همان روز معاملاتی قرارداد آتی می باشد.این مبلغ از حساب نکول کننده کسر شده و به حساب طرف مقابل واریز می شود.

جرایم عدم واریز وجه توسط مشتری خریدار

با توجه به تعهدی بودن بازار آتی سکه، در صورت عدم ایفای تعهد از طرف هر یک از معامله گران (خریدار یا فروشنده) بورس کالا جرایمی برای آنها در نظر گرفته است. در ادامه به شرح جرایم مربوط به عدم واریز وجه توسط مشتری خریدار خواهیم پرداخت.

چنانچه دارندگان موقعیت باز خرید، تا ساعت ۱۲:۰۰ روز کاری پس از آخرین روز معاملاتی، وجه ارزش قرارداد (بر اساس قیمت تسویه آخرین روز معاملاتی) را به حساب عملیاتی خود واریز نکنند، مشمول جریمه ای به میزان یک درصد ارزش قرارداد بر اساس قیمت تسویه آخرین روز معاملاتی میشوند. این مبلغ از حساب خریدار کسر شده و به حساب طرف مقابل (فروشنده) واریز میگردد. همچنین در صورتی که قیمت بازار نقدی دارایی پایه (سکه تمام بهار آزادی) از قیمت تسویه آخرین روز معاملاتی کمتر باشد، تفاوت این دو نرخ به نفع مشتری فروشنده از خریدار اخذ میگردد.

لازم به ذکر است مهلت تعیین شده برای واریز وجه، به هیچ وجه قابل تمدید نیست و حتی یک ثانیه پس از اتمام مهلت (ساعت ۱۲:۰۰) خریدار مشمول جریمه خواهد شد.

نکته حائز اهمیت در رابطه با جریمه عدم واریز وجه این است که چنانچه خریدار بخشی از کل مبلغ قرارداد را واریز نماید، تنها آندسته از قراردادهایش که موجودی حساب مشتری برای آن کفایت کند، خرید شده و مابقی نکول میگردد.

برای درک بهتر مطلب، یک مثال را با هم مرور میکنیم:

آقای “الف” یک قرارداد خرید در سررسید شهریور۹۵ اخذ نموده است. با توجه به اینکه روز ۹۵/۰۶/۲۷ (شنبه) آخرین روز مبادلاتی این سررسید است، آقای “الف” ملزم است حداکثر تا ساعت ۱۲:۰۰ روز ۹۵/۰۶/۲۸ (یکشنبه) کل ارزش قرارداد را به حساب عملیاتی خود واریز نماید. با فرض اینکه قیمت تسویه روز آخر برابر با ۱میلیون تومان باشد، وی باید تا قبل از ساعت ۱۲ ظهر یکشنبه موجودی حساب خود را به ۱۰ میلیون تومان(قیمت تسویه روز قبلÍتعداد سکه در هر قراردادÍتعداد قرارداد) برساند.

اگر مشتری تا راس ساعت ۱۲:۰۰ موجودی حساب خود را به رقم مذکور نرساند متحمل جریمهای به میزان ۱۰۰هزار تومان (۱۰،۰۰۰،۰۰۰*۱%) می شود. در واقع ۱۰۰ هزار تومان از حساب وی برداشته میشود و به حساب فروشنده واریز می شود.

لازم به ذکر است که چنانچه مشتری با بیش از یک قرارداد خرید وارد دوره تحویل شده باشد و موفق نشود موجودی خود را به سطح لازم برای تحویل همه قراردادها برساند،به تعدادقرارداد کاملی که موجودی او کفاف آن را خواهد داد برای وی خرید شده و مابقی قراردادها نکول شده و مستلزم پرداخت جریمه است.

مثلا چنانچه در مثال بالا آقای “الف” با ۲ قرار داد خرید بجای ۲۰ میلیون تنها ۱۸ میلیون در حساب خود موجودی داشته باشد یک قرارداد وی (معادل ۱۰ ملیون تومان) خرید شده و قرارداد دوم به دلیل عدم کفایت موجودی نکول شده محسوب میگردد و مشمول یک درصد جریمه ارزش قرارداد مذکور خواهد شد.

علاوه بر این، در صورت نکول هر یک از طرفین معامله، کارمزد تسویه و تحویل (هر دو سر معامله) از مشتری نکول کننده (در این مثال خریدار) دریافت خواهد شد.

جرایم عدم تحویل سکه از طرف مشتریان فروشنده

همانگونه که جرایمی برای عدم واریز وجه توسط مشتری خریدار وجود دارد، در صورت عدم تحویل سکه از طرف مشتریان فروشنده نیز جرایمی اجرا خواهد شد.

چنانچه دارندگان موقعیت باز فروش در مهلت تعیین شده (یک روز کاری پس از تاریخ سررسید قرارداد از ساعت ۱۲-۸ صبح)، سکههای فروخته شده را به بانک تحویل ندهند، مشمول جریمهای به میزان یک درصد ارزش قرارداد بر اساس قیمت تسویه آخرین روز معاملاتی میشوند. این مبلغ از حساب آنها کسر شده و به حساب طرف مقابل (خریدار) واریز میگردد. همچنین در صورتی که قیمت بازار نقدی دارایی پایه (سکه تمام بهار آزادی) از قیمت تسویه آخرین روز معاملاتی بیشتر باشد، تفاوت این دو نرخ به نفع مشتری خریدار از فروشنده اخذ میگردد.

علاوه بر این، کارمزد تسویه و تحویل هر دو سر معامله به نفع بورس از مشتری نکول کننده دریافت خواهد شد.

نکته حائز اهمیت در رابطه با جریمه عدم تحویل سکه این است که چنانچه فروشنده بخشی از تعداد سکه های تعهد شده را تحویل ندهد و یا برخی از سکهها در صورت کارشناسی شدن غیر استاندارد شناسایی شوند، تنها آندسته از قراردادهایش که شامل ۱۰ سکه تمام بهار آزادی هستند، تحویل و تسویه شده و مابقی قراردادها نکول میگردد.

برای درک بهتر مطلب مثال زیر را با هم مرور میکنیم:

آقای “ب” ۳ قرارداد فروش در سررسید شهریور۹۵ اخذ نموده است. با توجه به اینکه روز ۹۵/۰۶/۲۷ (شنبه) آخرین روز مبادلاتی این سررسید است، آقای “ب” ملزم خواهد بود فردای آخرین روز معاملاتی (یکشنبه) از ساعت ۸ الی ۱۲ ظهر و براساس تعیین وقت قبلی اقدام به تحویل سکه نمایند.

چنانچه آقای “ب” ۳۰ سکه تمام بهار آزادی (هر قرارداد شامل ۱۰ سکه) را در مهلت تعیین شده به بانک ببرد و پس از کارشناسی، برخی از سکهها (به طور مثال ۶ سکه ) غیر استاندارد معرفی شود. آنگاه تنها ۲ قرارداد (معادل ۲۰ سکه) از او تحویل گرفته میشود و قرارداد سوم که ۴ سکه استاندارد و ۶ سکه غیر استاندارد دارد، به طور کامل نکول میشود. به این ترتیب آقای “ب” مشمول جریمهای برابر با یک درصد ارزش آن یک قرارداد خواهد شد. یا اگر به جای ۳۰ سکه، تعداد کمتری سکه تحویل بدهد به تعداد قرارداهای کامل (مضربی از ۱۰) سکهها تحویل گرفته شده و مابقی قراردادها نکول میشود؛ مگر آنکه تا قبل از ساعت ۱۲ سکههای استاندارد جایگزین شوند.

در صورت نکول هر یک از طرفین معامله، کارمزد تسویه و تحویل (هر دو سر معامله ) از مشتری نکول کننده (در این مثال فروشنده) دریافت خواهد شد.

فرایند تحویل قرارداد آتی

چنانچه دارندگان موقعیت باز در یک سررسید مشخص، تا پایان جلسه آخرین روز معاملاتی، اقدام به بستن موقعیتهای خود نکنند، وارد مرحله تحویل میشوند.

حدوداً ۲ روز مانده به زمان گواهی آمادگی تحویل، اطلاعیه فرآیند تحویل (برای قراردادی که در حال سررسید است) در سایت بورس کالا درج میگردد. مفاد ذیل در اطلاعیه مذکور قید خواهد شد و کلیه مشتریان (خریدار و فروشنده) دارای موقعیت تعهدی باز، موظفند بر اساس ضوابط اعلام شده اقدام نمایند.

این اطلاعیهها حاوی اطلاعاتی از قبیل تعریف قرارداد، بورس کالا، بانک عامل، مشتری فروشنده، مشتری خریدار، سکه بانکی، اندازه هر قرارداد و فرایند تحویل است..

بر این اساس این اطلاعیه:

کلیه مشتریان فروشنده موظف هستند ساعت ۱۹ الی ۲۴ آخرین روز معاملاتی طی تماس تلفنی با مرکز سامان به شماره ۶۴۲۲-۰۲۱ نسبت به تعیین وقت جهت تحویل سکه اقدام کنند. همچنین موظف هستند فردای آخرین روز معاملاتی از ساعت ۸ الی ۱۲ ظهر و براساس تعیین وقت قبلی اقدام به تحویل سکه نمایند.

لازم است فروشندگان ۱۵ دقیقه قبل از وقت تعیین شده در محل بانک حضور داشته باشند. حضور فروشنده در زمان تعیین شده ضروری است و عدم حضور در وقت مقرر منجر به ابطال نوبت و ورود در لیست انتظار خواهد شد.

فروشندگان جهت تحویل سکه، ۵۰,۰۰۰ ریال بابت وجه کارشناسی هر قرارداد به بانک پرداخت نموده و پس از کارشناسی و دریافت سکه، بانک رسید تحویل را به مشتری ارائه مینماید.

درصورت عدم واریز وجه قرارداد توسط خریدار سکههای تحویل شده مسترد میگردد.

کلیه مشتریان خریدار موظف هستند فردای روز معاملاتی حداکثر تا ساعت ۱۱:۵۹:۵۹ نسبت به پرداخت وجه قرارداد براساس نرخ تسویه آخرین روز معاملات در حساب در اختیار خود اقدام نموده و در صورت عدم نکول طرف مقابل در فردای آخرین روز معاملاتی با مرکز سامان ارتباط و تعیین نوبت جهت تحویل نمایند.

همانند فروشندگان خریداران نیز باید ۱۵ دقیقه قبل از وقت تعیین شده در محل بانک سامان حضور داشته باشند و در صورت عدم حضور در وقت مقرر، نوبت آنها ابطال و در لیست انتظار میمانند.

مارجین کال ( Margin Call)

مارجین کال، به وضعیتی گفته میشود که میزان ضرر معاملات از حد مجاز آن (۳۰ درصد وجه تضمین اولیه) بیشتر شده و اخطاریه افزایش وجه تضمین جبرانی صادر شود.

با توجه به وجه تضمین اولیه کنونی (۱٫۱۵۰٫۰۰۰ تومان) چنانچه میزان موجودی حساب شما، از ۷۰ درصد وجه تضمین اولیه (در حال حاضر ۸۰۵٫۰۰۰ تومان ) کمتر شود اصطلاحاً گفته میشود حساب شما در وضعیت مارجین کال قرار دارد.

به عبارت دیگر با اتخاذ موقعیت و داشتن موجودی حساب به اندازه وجه تضمین مورد نیاز، تا ۳۰ درصد ضرر مجاز هستید و چنانچه میزان ضرر بیشتر از ۳۰ درصد شود اخطاریه مارجین کال برای شما صادر میشود.

شخصی که در وضعیت مارجین کال قرار گرفته است، لازم است حداکثر تا یک ساعت پس از شروع بازار (۱۱:۳۰) روز کاری بعد، وجه جبرانی لازم را به حساب عملیاتی خود واریز نماید و یا به تعداد لازم موقعیت های خود را ببندد (آفست کند) .

برای درک بهتر مطلب یک مثال را بررسی میکنیم:

موجودی حساب آقای “الف” پس از پایان معاملات و با داشتن دو موقعیت باز برابر با ۱میلیون و ۵۰۰ هزار تومان میشود. با توجه به وجه تضمین ۱ میلیون و ۱۵۰ هزار تومانی، حداقل مبلغی که باید در حساب ایشان باشد برابر با ۱ میلیون ۶۱۰ هزار تومان است و از آنجاییکه موجودی حساب کمتر از حداقل وجه تضمین شده است، لذا آقای “الف” در وضعیت مارجین کال قرار میگیرد.

اگر او قبل از اتمام جلسه معاملاتی، موجودی حسابش را به مبلغ ۱ میلیون و ۶۱۰ هزار تومان میرساند، دیگر در وضعیت مارجین کال قرار نمیگرفت؛ ولی باتوجه به عدم شارژ حساب تا مبلغ حداقل وجه تضمین، مشتری مذکور مارجین شده و موظف است یکی از دو تصمیم زیر را حداکثر تا ساعت ۱۱:۳۰ روز کاری بعد اتخاذ کند:

- حساب خود را تا میزان ۲ میلیون و۳۰۰ هزار تومان (وجه تضمین اولیه برای دو قرارداد) افزایش بدهد.

- یکی از موقعیتهای خود را ببندد.

درغیر این صورت، کارگزار موظف است موقعیت وی را به تعداد لازم (به اندازهای که از موجودی وجه تضمین اولیه کمتر نباشد) ببندد.

چنانچه طی جلسه معاملاتی آن روز به دلیل وجود صف خرید یا فروش، کارگزار نتواند موقعیت مشتری را ببندد، پس از پایان جلسه معاملاتی بازار جبرانی برای بستن موقعیتهای افراد مارجین شده تشکیل میشود.

بازار جبرانی چیست؟

بازار جبرانی برای بستن موقعیتهای بازخرید یا فروش مشتریان کال مارجین که موفق به واریز وجه نشدهاند و به دلیل شرایط بازار (نبود طرف مقابل معامله و یا صف خرید و فروش)که امکان بستن معامله آنها در بازار وجود ندارد، تشکیل میشود.

بازار جبرانی شامل شش دوره ده دقیقهای حراج تک قیمتی است.

دوره حراج تک قیمتی شامل یک دوره پیش گشایش و یک حراج تک قیمتی است.

داﻣﻨﻪ ﻧﻮﺳﺎن ﻗﻴﻤﺖ در دورهﻫﺎی اول ﺗﺎ ﺷﺸﻢ ﺣﺮاج ﺗﻚ ﻗﻴﻤﺘﻲ ﺑﻪ ﺗﺮﺗﻴﺐ ﺑﺎ اﻓﺰاﻳﺶ ۳،۶،۹،۱۲،۱۸،۲۷ درﺻﺪ ﻧﺴﺒﺖ ﺑﻪ ﻗﻴﻤﺖ ﺗﺴﻮﻳﻪ روز ﻛﺎری ﻗﺒﻞ ﺗﻌﻴﻴﻦ ﻣﻲﮔﺮدد.

در ابتدای هر دوره حراج تک قیمتی، قراردادهای مشتریان بدهکار براساس لیست اعلامی اتاق پایاپای و به ترتیب اولویت زمانی بازکردن موقعیت تعهدی، با قیمت حداقل مجاز دامنه نوسان قیمت آن دوره در سامانه معاملاتی قرار میگیرد.

کارگزاران جهت معامله میتوانند در مدت ۵ دقیقهای دوره پیش گشایش رقابت نمایند. در پایان ۵ دقیقه، سامانه معاملاتی، عملیات حراج تک قیمتی را انجام خواهد داد.

تنها در صورتی که در پایان هر دوره، تمام یا قسمتی از سفارشات مشتریان معامله نگردد، دوره حراج تک قیمتی بعدی آغاز میگردد.

به طور مثال سه مشتری به دلیل وجود صف خرید و داشتن موقعیت های فروش کال مارجین میشوند. مشتری اول موقعیت خود را در تاریخ ۱۳۹۵/۵/۱ ، مشتری دوم موقعیت خود را در تاریخ ۱۳۹۵/۰۵/۱۰ و مشتری سوم موقعیت خود را در تاریخ ۱۳۹۵/۰۵/۱۲ باز کردهاند. دوره اول بازار جبرانی با حد نوسان ۳درصد نسبت قیمت تسویه روز قبل تشکیل و به ترتیب کد شناسه معاملاتی (که در زمان اخذ موقعیت ثبت شده است)، در سامانه معاملات قرارمیگیرند.

نحوه محاسبه سود و زیان در بازار آتی

سود و زیان معاملات در بازار آتی بر اساس قیمت تسویه به صورت روزانه باتوجه به موقعیت باز محاسبه میشود.

نحوه محاسبه سود و زیان در سیستم معاملاتی به صورت روزانه با نحوه محاسبه به صورت معمولی که از تفاوت خرید و فروش محاسبه میشود، فرق دارد.

زمانی که در یک روز موقعیت خرید گرفتهاید و قیمت تسویه در آن روز بالاتر از قیمت خرید شما باشد، در حقیقت شما به اندازه ما به التفاوت قیمت خرید و قیمت تسویه، سود کردهاید و بالعکس٫

زمانی که در یک روز موقعیت فروش بگیرید و قیمت تسویه در آن روز پایین تر از قیمت فروش شما میشود، در حقیقت شما به اندازه ما به التفاوت قیمت فروش و قیمت تسویه، سود کردهاید و بالعکس٫

نکته ای مهم را باید متذکر شد که موقعیتهای باز شما هر روز بعد از ساعات معاملاتی (در حال حاضر۱۹:۰۰) نسبت به قیمت تسویه مقایسه شده و مابه التفاوت یا به شکل سود یا زیان به حساب شما منظور میگردد.

زمانی که شما موقعیت تعهدی باز دارید و روز بعد قصد دارید آن را ببندید (یعنی موقعیت معکوس موقعیت فعلی تان را بگیرید) ، دو اتفاق میافتد:

اولا چون با موقعیت باز وارد روز معاملاتی شدهاید، در پایان روز معاملاتی این موقعیت باز نسبت به قیمت تسویه همان روز سنجیده میشود. ثانیا موقعیت معکوسی که گرفته اید نیز با قیمت تسویه مقایسه شده و ما به التفاوت منظور میگردد.

نکته ای که گاهی فراموش میشود این است که به ازای معامله هر قرارداد سه هزار تومان کارمزد نیز پس از پایان بازار از حساب شما کسر میگردد. بنابراین زمانی که یک قرارداد باز و سپس با یک قرارداد معکوس آن را میبندید مجموعاً شش هزار تومان هزینه کارمزد پرداخت می کنید.

از آنجایی که هر قرارداد سکه شامل ده سکه است، بنابراین با باز کردن هر قرارداد حداقل باید به اندازه ۶۰۰ تومان به ازای هر سکه نوسانگیری کنید تا کارمزد را پوشش دهید. اما چون حداقل نوسانات قیمتی ۵۰۰ تومان است، بنابراین باید به ازای هر سکه ۱,۰۰۰ تومان نوسانگیری کنید.

به طور مثال اگر یک قرارداد خرید باز کنید و قیمت هر سکه ۱,۰۰۰ تومان بالاتر برود، در مجموع ۱۰,۰۰۰ تومان سود میکنید که هم ۶,۰۰۰ کارمزد را پوشش میدهد و هم چهار هزار تومان سود میکنید.

فرض میکنیم با توجه به روند صعودی اونس جهانی قصد دارید یک موقعیت خرید در سررسید اردیبهشت اخذ کنید.

در تاریخ ۱۳۹۵/۰۷/۰۱ یک معامله خرید با قیمت ۱,۱۷۵,۰۰۰ هزار انجام می دهید.

قیمت تسویه در پایان روز ۱۳۹۵/۰۷/۰۱ برابر با ۱,۱۷۵,۵۰۰ تومان ثبت می شود.

از آنجایی که سود و زیان معاملات روزانه محاسبه میشود بنابراین سود و زیان معاملات در آن تاریخ به شرح زیر است:

سود و زیان معاملات انجام شده: (۱,۱۷۵,۵۰۰-۱,۱۷۵,۰۰۰)×۱۰×۱= ۵,۰۰۰

هزینه کارمزد: ۳,۰۰۰×۱=۳,۰۰۰

مجموع سودوزیان در روز اول ۵,۰۰۰-۳,۰۰۰=۲,۰۰۰

روزکاری بعد ۱۳۹۵/۰۷/۰۳ شما با فروش یک قرارداد اردیبهشت ماه با قیمت ۱,۱۷۸,۵۰۰، موقعیت خرید خود را میبندید (آفست میشوید).

قیمت تسویه در پایان روز دوم ۱۳۹۵/۰۷/۰۳ برابر با ۱,۱۷۸,۵۰۰ تومان ثبت می شود. بنابراین سود و زیان روز دوم به شرح زیر است:

سود و زیان معاملات انجام شده (۱,۱۷۸,۵۰۰-۱,۱۷۸,۵۰۰)×۱۰×۱ = ۰

سود و زیان موقعیت های باز (۱,۱۷۸,۵۰۰-۱,۱۷۵,۵۰۰)×۱۰×۱=۳۰,۰۰۰

هزینه کارمزد ۳,۰۰۰×۱= ۳,۰۰۰

مجموع سود وزیان در روز دوم ۳۰,۰۰۰ – ۳,۰۰۰= ۲۷,۰۰۰

بنابراین سود و زیان کل حاصل جمع سود و زیان در هر روز و در این مثال برابر با ۲۹,۰۰۰ تومان (۲۷,۰۰۰+۲,۰۰۰=۲۹,۰۰۰) است.

? لازم به ذکر است که مقدار بدست آمده برای سود (زیان) مجموع برابر با تفاوت قیمت فروش نسبت به قیمت خرید و کسر کارمزد معاملات، است. بنابراین سود و زیان کلی به روش ذیل نیز قابل محاسبه است:

(۱,۱۷۸,۵۰۰ – ۱,۱۷۵,۰۰۰) ×۱۰×۱= ۳۵,۰۰۰

۳۵,۰۰۰ – (۳,۰۰۰×۲)= ۲۹,۰۰۰

بیشتر بخوانید: آموزش نوسان گیری روزانه در بورس

نتیجهگیری:

در این مطلب به زبان ساده با تعریف قراداد آتی و مزایای آن آشنا شدیم. دانستیم که وجود اهرم در معاملات و دو طرفه بودن بازار به ما کمک می کند تا سود قابل توجهی از سرمایهگذاری خود دریافت کنیم. همچنین بازار آتی هم برای کسانی مورد استفاده است که قصد دارند ریسک خود را کاهش دهند و هم برای نوسانگیران که قصد دارند از تغییرات قیمت سود کسب نمایند. با مفهوم دارایی پایه آشنا شدیم و گفتیم که اندازه قراردادهای آتی به همراه مشخصات کامل کالای مورد معامله توسط بورس کالا اعلام می شود. با حداقل تغییر قیمت سفارشات، سقف موقعیت تعهدی باز، محدودیت مشتریان حقیقی و حقوقی و مفهوم سررسید در بازار آتی آشنا شدیم.

کلاسهای آموزشی آتی سکه

کلاسهای آموزش آتی سکه در کارگزاری آگاه با اساتید باتجربه بصورت دورهای برگزار میشود

مشاهده لیست کلاسهای آموزش آتی سکه

سایر خدمات کارگزاری آگاه

|

شرکت کارگزاری آگاه به عنوان کارگزار رتبه الف در ارائه خدمات بورس اوراق بهادار، بورس کالا و انرژی فعال است. این کارگزاری علاوه بر ارائه خدمات مربوط به اخذکد معاملاتی آتی و سامانه معاملات آنلاین، خدمات ویژهای در زمینه معاملات آتی سکه و کالا برای مشتریان خود در نظر گرفته است.

با بسته خدمات ویژه آگاه تفاوت را در کسب سود در بازار آتی احساس کنید: ?تا سقف ۲۰ درصد تخفیف کارمزد برای اعضاء بآشگاه مشتریان آگاه ?۱میلیون تومان اعتبار آواگلد هدیه برای انتقال کد به کارگزاری آگاه ?۳۸۰هزار تومان اعتبار آواگلد هدیه برای فعالسازی کدهای غیرفعال ?۳۸۰هزار تومان اعتبار آواگلد هدیه برای اخذ کد معامالتی در کارگزاری آگاه ?۳۸۰هزار تومان اعتبار آواگلد هدیه برای فعالسازی معاملات برخط آتی در کارگزاری آگاه ?۳۸۰هزار تومان اعتبار آواگلد هدیه برای حضور در سمینارهای رایگان آموزشی کارگزاری آگاه کیمیاگران آگاه: کیمیاگران آگاه تنها هفتهنامه تخصصی در حوزه بازار طلا و ارز است که به بررسی رخدادهای پیشرو در هرهفته پرداخته و با ارائه تحلیلهای و سیگنالهای میان مدت، تصمیمگیری معاملهگران را در بازار طلا تسهیل مینماید. سمینارهای آموزش آتی در سراسر کشور: کارگزاری آگاه به منظور ورود آگاهانه علاقهمندان به سرمایهگذاری در حوزه طلا، اقدام به برگزاری سمینارهای آموزشی به صورت رایگان در سراسر کشور نموده است، علاوه بر آن جهت افزایش سطح آگاهی فعالان این بازار با راهاندازی کانال آموزش آتی تا ورود آگاهانه شما به این بازار یار و همراه شما خواهد بود. کانال تلگرام آتی https://telegram.me/agah_bia_too_ati، کانال تلگرام آواگلد https://telegram.me/AgahMoshaver و شماره تلفن ۸۲۱۵۴۲۳۹-۰۲۱ پاسخگوی سوالات مخاطبین گرامی است. برای پاسخ به سوالاتی که تاکنون بی پاسخ مانده است، به سوالات متداول رجوع شود. |

سلام مثل همیشه راضی هستم ....سپاسگزارم

سلام

مطالب مفید و ارزنده بود باتشکر از طراح سوالات و با تشکر ازکارمندان محترم کارگزاری

باسپاس از توضیحات شما

کاش یک بخشی داشتیم که مثل فارکس میشد به شکل مجازی خرید وفروش کرد تا یک کم با محیطش آشنامیشدیم

سلام

پیشنهاد شما حتما بررسی خواهد شد.

بسیار مفید بود. ممنون از آگاه. لطفا برای شهرستان ها هم کلاس آموزشی بذارید.

با تشکر

سلام دوست گرامی

در شهرستانها هم برخی از دورههای آموزشی بررگزار میشود. برای اطلاعات بیشتر میتوانید در ساعات اداری با آموزش کارگزاری به شماره ۸۲۱۵۴۱۰۲-۰۲۱ و یا واحد آتی سکه به شماره ۸۲۱۵۴۲۳۹-۰۲۱ تماس حاصل فرمایید.

سلام من به موضوع بالا احتیاج داشتم.واز شماسپاسگزارم به خاطره من این مطالب جمع بندی وبر روی سایت قراردادید ومن درروز چهار شنبه در واحدآموزش مورخه ۱۳۹۵/۰۵/۱۳برگزارمی گردد.شرکت خواهم کرد.

سلام

امیدواریم مطلب پاسخگوی اطلاعات مورد نیاز همه عزیزان باشد.