نسبت اهرمی چیست؟ انواع آن در بازار مالی

- تاریخ درج ۱۳ دی ۱۳۹۶

- تاریخ ویرایش ۱۶ اسفند ۱۴۰۲

- ۴۸ نظر

- ۳۵۵۶۵ مشاهده

نسبتهای مالی یکی از مهمترین معیارها برای تصمیمگیری در مورد معامله سهام یک شرکت است. این نسبتها میتوانند اطلاعاتی در مورد وضعیت فعلی شرکت در مقایسه با دوره زمانی گذشته به سرمایهگذاران بدهند و معیاری برای سنجش میزان ریسک سرمایهگذاری در این شرکتها هستند. در این مطلب به نسبتهای اهرمی و انواع مهم آن در بازار سرمایه میپردازیم.

نسبت اهرمی چیست؟

نسبتهای مالی اهرمی، منعکسکننده توانایی شرکت در انجام تعهدات خود در بازه زمانی میانمدت تا بلندمدت است. این نسبتها در بررسی میزان منابع مالی شرکت، برای تسویه بدهیها و حقوق صاحبان سهام کاربرد دارد. تحلیلگران برای بررسی توان مالی شرکتها، در بازپرداخت بدهیهای خود در زمان سررسیدشان، از این نسبتها استفاده میکنند. این نسبتها چگونگی تامین مالی شرکت از منابع در دسترس را نشان میدهند. این منابع میتوانند شامل ترکیبی از بدهی و آورده صاحبان سهام باشند. علاوه بر آن، با بررسی این نسبتها میتوان دریافت که شرکت برای مدیریت بدهیهای خود، بیشتر به تامین مالی اضافی میپردازد یا تلاش میکند، سررسید بدهیها را تمدید کند.

اهمیت نسبت های اهرمی در مدیریت مالی

همان طور که اشاره کردیم، نسبتهای اهرمی به بررسی نحوه مدیریت بدهیها و ارزیابی توان شرکت در انجام تعهدات خود میپردازند و به همین دلیل از اهمیت ویژهای برخوردار هستند. از جمله عواملی که سبب توجه تحلیلگران به این گروه از نسبتها شده، میتوان به موارد زیر اشاره کرد:

- با توجه به اینکه این نسبتها میزان سرمایهای که توسط سهامداران تامینشده را ارزیابی میکنند، ازنظر اعتباردهندگان به شرکت، اهمیت دارند.

- این نسبتها کافی بودن درآمد شرکت، برای پوشش هزینههای بدهی را بررسی میکنند و به همین دلیل مورد توجه سهامداران اصلی هستند.

- با بررسی ساختار دارایی شرکت و تعیین سهم بدهی در آن، میتوان گفت که رکود یا رونق اقتصادی، چه تاثیری بر عملکرد شرکت خواهد گذاشت. شرکتی که بدهی کمتری در ساختار دارایی دارد، در زمان رکود زیان کمتر و در زمان رونق سود کمتری خواهد داشت. سهام این شرکتها در بازار بورس، به طور معمول دارایی کم ریسکتری است.

انواع نسبتهای اهرمی (نسبتهای سرمایهگذاری)

نسبتهای اهرمی انواع مختلفی دارند و هر یک برای بررسی عامل ویژهای به کار میروند. برخی از مهمترین انواع نسبتهای اهرمی عبارتاند از:

- نسبت بدهی

- نسبت کل بدهیها به حقوق صاحبان سهام

- نسبت حقوق صاحبان سهام به داراییهای ثابت

- نسبت کل بدهی به ارزش ویژه

- نسبت بدهی جاری به ارزش ویژه

- نسبت بدهی بلندمدت به ارزش ویژه

- نسبت مالکانه

۱- نسبت بدهی

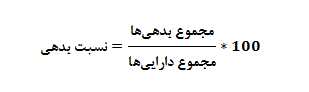

نسبت بدهی، نشاندهنده اهمیت و نقش بدهیهای جاری و بلندمدت در تامین کل داراییهای شرکت است. این نسبت بیان میکند، چه میزان از داراییهای کل شرکت از محل بدهیها تامین شده است.

برای محاسبه این نسبت کافی است، مجموع بدهیهای شرکت را بر مجموع داراییهای آن تقسیم کنیم. برای محاسبه این نسبت به درصد، عدد به دست آمده را در عدد ۱۰۰ ضرب میکنیم. فرمول نسبت بدهی را در زیر مشاهده کنید:

فرمول نسبت بدهی:

تجزیه و تحلیل نسبت بدهی

نسبت بدهی، موردتوجه اعتباردهندگان شرکت قرار دارد. بالا بودن نسبت بدهی به این معنا است که شرکت برای تأمین منابع مالی در دسترس خود بیشتر به بدهی متکی بوده است. به طور معمول، وامدهندگان (بانکها) ترجیح میدهند نسبت بدهی شرکت کمتر باشد زیرا افزایش این نسبت ریسک سرمایه گذاری در شرکت را افزایش میدهد. بنابراین نسبت بدهی، نوعی شاخص و معیار، برای سنجش ریسک سرمایهگذاری در شرکت است.

۲- نسبت دارایی ثابت به ارزش ویژه

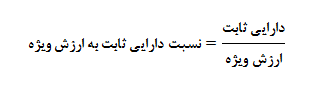

این نسبت نشان میدهد چه مقدار از ارزش ویژه شرکت صرف خرید داراییهای ثابت شده است. برای محاسبه این نسبت، مجموع داراییهای ثابت شرکت را بر ارزش ویژه آن تقسیم میکنیم. ارزش ویژه شرکت برابر با حاصل تفاضل بدهیهای شرکت از داراییهای آن است.

نسبت دارایی ثابت به ارزش ویژه:

تجزیه و تحلیل نسبت دارایی ثابت به ارزش ویژه

پایین بودن نسبت دارایی ثابت به ارزش ویژه، به این معنا است که بخش کمی از ارزش ویژه شرکت، صرف خرید دارایی ثابت آن شده است. در نتیجه نقدینگی شرکت بالا است و توانایی پرداخت بدهی های جاری خود را خواهد داشت.

۳- نسبت کل بدهی به ارزش ویژه

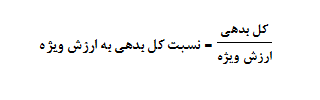

این نسبت به بررسی و مقایسه وضعیت بستانکاران (اعتباردهندگان) در مقابل صاحبان سهام شرکت میپردازد و قدرت بستانکاران شرکت را در مقایسه با صاحبان سهام نشان میدهد. برای محاسبه این نسبت، مجموع بدهیهای شرکت که نشاندهنده قدرت بستانکاران است را بر ارزش ویژه آن، که نشاندهنده قدرت صاحبان سهام است، تقسیم میکنیم.

نکته: همانطور که در مطالب پیشین بیان شد، ارزش ویژه شرکت برابر با حاصل تفاضل بدهیهای شرکت از داراییهای آن است.

فرمول نسبت کل بدهی به ارزش ویژه:

تجزیه و تحلیل نسبت بدهی به ارزش ویژه

از آنجا که پایین بودن نسبت بدهی به ارزش ویژه برای شرکت ریسک مالی کمتری دارد، وامدهندگان ترجیح میدهند این گروه از نسبتها مقادیر کمتری داشته باشد. علاوه بر این، هر چه تامین سرمایه شرکت توسط صاحبان سهام افزایش یابد، بهدنبال آن نسبت مالکانه و کنترل صاحبان سهام آن افزایش خواهد یافت. این به معنای هزینه بهره وام کمتر برای شرکت است. بهعنوان مثال، اگر نسبت کل بدهی به ارزش ویژه برابر با ۲ باشد، به این معنا است که شرکت برای تامین داراییهای مورد نیاز خود، ۲ برابر بیشتر از منابع خارجی استفاده کرده است. بالا بودن این نسبت به معنای بیشتر بودن حقوق مالی بستانکاران نسبت به سهامداران است و همچنین در ساختار سرمایه شرکت، از بدهی بیشتر استفاده شده است.

۳-نسبت بدهی جاری به ارزش ویژه

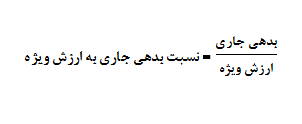

نسبت بدهی جاری به ارزش ویژه، همانطور که از عنوان آن مشخص است، ارتباط بین بدهیهای جاری شرکت را با ارزش ویژه بیان میکند. برای محاسبه این نسبت باید مجموع بدهیهای جاری شرکت را بر ارزش ویژه آن تقسیم کنیم.

نکته: همانطور که در مطالب پیشین بیان شد، ارزش ویژه شرکت برابر با حاصل تفاضل بدهیهای شرکت از داراییهای آن است.

فرمول نسبت بدهی جاری به ارزش ویژه:

تجزیه و تحلیل نسبت بدهی جاری به ارزش ویژه

بدهیهای جاری (کوتاهمدت) شرکت از محل داراییهای جاری آن تامین میشوند و به همین دلیل این دسته از بدهیها میتوانند، نقدینگی شرکت را تحت فشار قرار دهند. از سوی دیگر سرمایه در گردش شرکت برابر با حاصل تفاضل بدهیهای جاری از داراییهای جاری شرکت است، درنتیجه رشد بدهیهای کوتاهمدت (جاری) منجر به کاهش سرمایه در گردش شرکت میشود. بدهیهای کوتاهمدت، نرخ بهره بالاتری نسبت به سایر بدهیها دارند. در نتیجه بالا بودن نسبت بدهی جاری به ارزش ویژه نشاندهنده بالا بودن بدهیهای جاری است و این موضوع میتواند باعث کاهش قدرت اهرمی این بخش از بدهیها شود. بالا بودن نسبت بدهی جاری به ارزش ویژه یا روند رو به رشد آن، نشاندهنده الزام مدیریت به بازنگری در ساختار سرمایه شرکت است.

۴- نسبت بدهی بلندمدت به ارزش ویژه

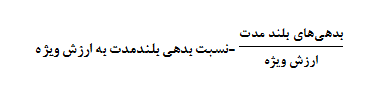

این نسبت ارتباط بین بدهیهای بلندمدت که سررسیدی بیشتر از یک سال دارند، را با ارزش ویژه شرکت بررسی میکند. برای محاسبه این نسبت باید مجموع بدهیهای بلندمدت شرکت را بر ارزش ویژه آن تقسیم کنیم. این نسبت معمولا بهصورت درصد بیان شده و در پایان محاسبه، عدد بهدستآمده را در عدد ۱۰۰ ضرب میکنیم.

فرمول نسبت بدهی بلندمدت به ارزش ویژه:

۵-نسبت مالکانه

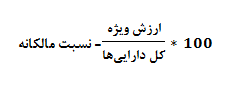

نسبت مالکانه بیان میکند چه نسبتی از داراییهای شرکت متعلق به سهامداران است. این نسبت بهصورت درصد بیان میشود و نشاندهنده اهمیت نقش سهامداران در تامین داراییهای شرکت است. برای محاسبه این نسبت باید ارزش ویژه شرکت را در مقابل کل داراییهای آن قرار دهیم. به این منظور، ارزش ویژه را بر مجموع داراییهای شرکت تقسیم و در عدد ۱۰۰ ضرب میکنیم.

فرمول نسبت مالکانه:

تجزیه و تحلیل نسبت مالکانه

هر چه نسبت مالکانه شرکت بیشتر باشد، میتوان نتیجه گرفت شرکت به تعهدات خود پایبندتر است. از سوی دیگر بالا بودن این نسبت نشاندهنده این است که شرکت از اهرم مالی استفاده چندانی نمیکند. نسبت مالکانه پایین میتواند نشاندهنده این باشد که شرکت بخش عمدهای از سرمایه خود را از محل اعتبارات تأمین کرده و این امر سبب ایجاد ریسک مالی برای آن شده است.

۶- نسبت حقوق صاحبان سهام به کل بدهیها

این نسبت معیار مناسبی برای ارزیابی ادعای حقوق صاحبان سهام و اعتباردهندگان به شرکت است. نسبت مورد بررسی، نشاندهنده وزن حقوق صاحبان سهام به کل وامها و اعتباراتی است که شرکت دریافت کرده است. برای محاسبه این نسبت، باید کل حقوق صاحبان سهام را بر کل بدهیهای شرکت تقسیم کنیم.

فرمول نسبت حقوق صاحبان سهام به کل بدهی

۷- نسبت حقوق صاحبان سهام به کل داراییهای ثابت

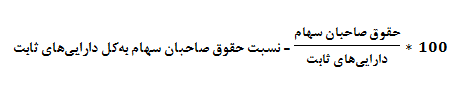

نسبت حقوق صاحبان سهام بهکل داراییهای ثابت، میزان نقش سهامداران را در تامین مالی برای خرید داراییهای ثابت نشان میدهد. برای محاسبه این نسبت باید مجموع حقوق صاحبان سهام شرکت را بر مجموع داراییهای ثابت تقسیم کرده و در عدد ۱۰۰ ضرب کنیم.

نحوه محاسبه نسبت حقوق صاحبان سهام به کل داراییهای ثابت

برای محاسبه این نسبت باید مجموع حقوق صاحبان سهام شرکت را بر مجموع داراییهای ثابت تقسیم کرده و در عدد ۱۰۰ ضرب نماییم.

تجزیه و تحلیل نسبت حقوق صاحبان سهام به کل دارایی ثابت

بالا بودن نسبت حقوق صاحبان سهام به دارایی ثابت، به این معنا لست که بخش عمده داراییهای ثابت شرکت، توسط سهامداران آن تامین شده است و شرکت در شرایط سخت، ساختار مالی مستحکمی دارد.

سخن آخر

نسبتهای مالی اهرمی، نسبتهایی هستند که ساختار مالی یک شرکت را از نظر سهم و نقش بدهی در آن، بررسی میکنند. این نسبتها از طریق دستهبندی و اندازهگیری انواع بدهی و مقایسه آنها با سایر مولفههای مالی، مثل حقوق صاحبان سهام یا ارزش ویژه محاسبه میشوند. نسبتهای مالی اهرمی مانند بسیاری از نسبتهای مالی دیگر، معیاری برای سنجش ریسک سرمایهگذاری در شرکتها هستند.

با سلام . در صورت امکان مطلبی در زمینه تخمین قیمت یک سهام از ترازنامه و صورت مالی( صرفا این دو مورد) قرار دهید با تشکر از مطالب مفیدتون

سلام

تعیین قیمت سهام بر اساس صورت های مالی همان ارزشگذاری است که در مطالب مرتبط به آن پرداخته شده است. مثلاً ارزشگذاری بر اساس ارزش دفتری و ...

سلام خیلی ممنون از مطلب بسیار کاملتون از زحمات شما صمیمانه تشکر میشود.

در رابطه با نسبت حقوق صاحبان سهام بهکل داراییهای ثابت عدد بدست آمده در محدوده خاصی قرار میگرد یا هر عددی میتواند باشد؟

باسلام و احترام دوست گرامی

ساختار سرمایه شرکت که بیانگر ترکیب بین دارایی، بدهی و سرمایه را نشان میدهد بسته به نوع موسسه تجاری و همچنین استراتژی مدیران ارشد آن تعیین می شود لذا، تصمیم گیری برای اینکه چه میزان از دارایی به دارایی های ثابت اختصاص یابد و یا نسبت حقوق صاحبان سهام به بدهی چقدر باشد در هر شرکت متفاوت است. بنابراین نسبت های مالی که نسبت این اقلام به یکدیگر را نشان میدهد متفاوت است.

مطلب مفیدی بود ممنون از دست اندرکاران این مطالب سودمند.

یا علی

سلام

مطالب شما مفید هست ولی .......

شلام

خوشحال میشویم که با تکمیل جمله خود ما را در بهبود مطالب، یاری رسانید.