سرمایه در گردش (Working Capital) چیست؟

- تاریخ درج ۱۱ بهمن ۱۳۹۹

- تاریخ ویرایش ۲۵ دی ۱۴۰۲

- ۵ نظر

- ۴۰۶۷ مشاهده

سرمایه در گردش از کاربردیترین مفاهیم حوزه حسابداری است که معمولا با وجه نقد اشتباه گرفته میشود. عامل سرمایه در گردش، معیاری مناسب برای سنجش میزان کارایی مالی شرکت و سلامت مالی آن در بازه زمانی کوتاهمدت است. در ادامه این مطلب با مفهوم سرمایه در گردش آشنا خواهیم شد.

ویدئو آشنایی با سرمایه در گردش خالص

سرمایه در گردش چیست؟

افراد در بازار سرمایه برای بررسی وضعیت مالی شرکتهای مختلف از تکنیک تحلیل بنیادی استفاده میکنند. شاخص سرمایه در گردش از مهمترین شاخصهای مالی است که قدرت نقدشوندگی داراییهای شرکت را نشان میدهد. این معیار، داراییهایی را در نظر میگیرد که در یک سال مالی (یا هر دوره مالی که مد نظر دارید)، قابلیت تبدیل شدن به پول نقد را دارند. در حقیقت سرمایه در گردش، داراییهای جاری یک شرکت را نشان میدهد.

سرمایه در گردش خالص چیست؟

گفتیم که دارایی جاری شرکت، همان سرمایه در گردش است. اگر از این مقدار، بدهیهای جاری را کسر کنیم، میتوانیم به میزان «سرمایه در گردش خالص» را به دست آوریم:

فرمول سرمایه در گردش خالص به این شکل است:

بدهیهای جاری – داراییهای جاری =سرمایه در گردش خالص

برای درک بهتر این مبحث، لازم است کمی درباره دارایی جاری و بدهی جاری صحبت کنیم.

دارایی جاری چیست؟

داراییهایی که به عنوان دارایی جاری شناخته میشوند، مواردی هستند که در سال مالی جاری یا یکی از دورههای مالی مورد نظر شرکت، به صورت معقول و منطقی، امکان تبدیل آنها به پول نقد وجود دارد. در این میان، وجوه نقد را میتوان یک دارایی جاری قطعی به شمار آورد. علاوه بر این، همه سرمایهگذاریهای کوتاهمدت شرکت که به راحتی قابل تبدیل به وجوه نقد هستند هم در دسته داراییهای جاری شمرده میشوند. در کنار این موارد، اگر امکان تبدیل همه یا بخشی از موجودی انبار شرکت در بازه زمانی کوتاهمدت به وجه نقد، وجود داشته باشد، میتوان آنها را در دسته داراییهای جاری شرکت برشمرد. یکی دیگر از داراییهای جاری شرکت، حسابهای دریافتنی هستند. این حسابها در واقع مطالبات شرکت هستند و مانند دیگر داراییهای جاری در بازه زمانی کوتاهمدت امکان تبدیل آنها به وجه نقد وجود دارد. در مورد بعضی از این حسابهای دریافتنی ممکن است اسناد تجاری دقیقی در دست نباشد.

بدهی جاری چیست؟

بدهی جاری، مفهومی است که در مقابل دارایی جاری قرار میگیرد. بدهی جاری در واقع تعهداتی مالی هستند که شرکت موظف است، آنها را در یک دوره مالی پرداخت کند. با توجه به مواردی که اشاره کردیم، سرمایه در گردش را میتوان از باقیمانده دارایی جاری شرکت پس از کسر بدهی جاری آن محاسبه کرد. از این فرایند میتوان نتیجه گرفت، سرمایه در گردش میزانی واقعی داراییهای نقدی شرکت یا داراییهای نزدیک به نقد آن است.

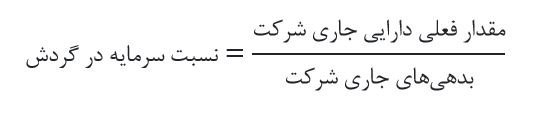

نسبت سرمایه در گردش چیست؟

یکی دیگر از نسبتهای کاربردی در تحلیل شرکتها، نسبت سرمایه در گردش آنها است. این نسبت را میتوان از تقسیم مقدار فعلی داراییهای جاری شرکت بر بدهیهای جاری آن محاسبه کرد. این نسبت میتواند سلامت مالی نسبی شرکت را در دوره جاری نشان دهد. اگر نرخ محاسبهشده سرمایه در گردش یک شرکت عددی بیشتر از ۱ باشد، به این معنا است که شرکت میتواند در بازه زمانی کوتاهمدت بدهیهای خود را پرداخت کند. اگر این نرخ عددی کمتر از ۱ را نشان دهد، به این معنا است که شرکت در پرداخت بدهیهای خود با سختی مواجه است.

فرمولی که برای محاسبه سرمایه در گردش شرکت وجود دارد، به شرح زیر است:

به همین منوال، اگر این نرخ بیشتر از ۲ باشد، میتوان نتیجه گرفت که میزان داراییهای جاری در دسترس شرکت از بدهی جاری آن بیشتر است. در این حالت شرکت میتواند این دارایی را در بخشهای دیگر سرمایهگذاری کند. البته نرخ بیشتر از ۲ همیشه نشانه خوبی نیست. به این دلیل که در این حالت، یا موجودی کالای شرکت بیش از اندازه است یا شرکت وجوه نقد مازاد خود را، به چرخه عملیاتی یا سرمایهگذاری اختصاص نداده است. تحلیلگران و کارشناسان نرخ مناسب برای نسبت سرمایه در گردش فارغ از اندازه و نوع فعالیت شرکت را، عددی مابین ۲/۱ تا ۰/۲ میدانند.

سرمایه در گردش خالص چه اهمیتی دارد؟

بررسی نسبتهای مختلف مالی، دادههای مورد نیاز برای تصمیمگیری سرمایهگذاران را تامین میکند. همان طور که اشاره کردیم، در یک بررسی جامع میتوان نرخ سرمایه در گردش شرکتها را معیاری بر سلامت مالی آنها دانست. هرچه فاصله داراییها و بدهیهای شرکت در بازه زمانی کوتاهمدت کمتر باشد، این شرکت فرایندهای تجاری کارآمدتر و چابکتری دارد. در نقطه مقابل این حالت، شرکتی قرار دارد که فاصله داراییها و بدهیهای جاری آن بیشتر است. نرخ سرمایه در گردش خالص این شرکت منفی است و امکان پرداخت تعهدات جاری شرکت با استفاده از داراییها و نقدینگی در دسترس آن، وجود ندارد.

نکته قابل توجه آن است که ادامه فعالیت یک کسب و کار حتی با نرخ منفی سرمایه در گردش ممکن است. با این حال چنین وضعیتی پایدار نخواهد ماند. این حالت مانند فردی است که خانه ارزنده و گرانقیمتی دارد اما به هر دلیلی از پس هزینههای جاری و روزمزه خود برنمیآید. این فرد قطعا پس از مدتی مجبور به نقل مکان به خانهای ارزانتر خواهد شد. در مورد یک واحد تجاری هم این مساله برقرار است. در واقع واحدی که سرمایه در گردش خالص منفی دارد یا نسبت سرمایه در گردش آن از ۱ کمتر است، در بازه زمانی بلندمدت برای پوشش تعهدات جاری خود مجبور به فروش بخشی از داراییهای ثابت خود خواهد شد. کارشناسان بازار مالی باور دارند، میزان جریان نقدینگی یک شرکت و سرعت آن، توانایی آن شرکت در پوش تعهدات و پرداخت بدهیهای خود را نشان میدهد. در این میان، شرکتی را میتوان موفق دانست که بتواند تناسبی میان داراییهای جاری و بدهیهای جاری خود را برقرار کند.

چه کسب و کارهایی به سرمایه در گردش بالا نیاز دارند؟

«حاشیه سود عملیاتی» یکی از مهمترین مواردی است که در زمان بررسی میزان سرمایه در گردش خالص و نسبت سرمای در گردش شرکت، مورد بررسی قرار میگیرد. معمولا شرکتهایی که نرخ حاشیه سود عملیاتی کمتر و گردش مالی بیشتری دارند، در تلاش هستند که نسبت سرمایه در گردش خود را نزدیک به عدد ۱ یا کمی بالاتر از آن حفظ کنند.

نکته قابل توجه دیگر آن است که استادارد تعیینشده برای نرخ سرمایه در گردش شرکتها در صنایع مختلف، متفاوت است. برخی از این صنایع، تجهیزاتی گرانقیمت دارند یا روش درآمدزایی آنها متفاوت است، به همین دلیل احتمالا رویکردی متفاوت در مدیریت سرمایه در گردش خود دارند. با توجه به این نکته میتوان گفت، مقایسه سرمایه در گردش فقط در شرکتهایی امکانپذیر است که در یک گروه صنعتی فعالیت میکنند. استاندارد این مقایسه هم در هر صنعت متفاوت و با توجه به همان صنعت تعیین می شود. از مقایسه سرمایه در گردش شرکتها میتوان بحرانهای مالی آنها را نیز پیشبینی کرد. در این حالت، اگر شرکتها با وجود منابع مالی جاری و ثابت متعدد نتوانند بدهی و تعهدات خود را پرداخت کنند، ورشکست خواهند شد.

موارد زیر از جمله کسب و کارهایی هستند که معمولا به سرمایه در گردش بالاتری نیاز دارند:

- خردهفروشان، عمدهفروشان و تولیدکنندگان: این کسب و کارها با موجودی فیزیکی دارند و برای خرید، ذخیره و فروش باید نقدینگی بالایی داشته باشند. موجودی یک دارایی جاری است که برای نگهداری و تکمیل آن به پول نقد زیادی نیاز است. این مشاغل همچنین با حسابهای دریافتنی و پرداختنی سر و کار دارند که بر جریان نقدینگی و نیاز سرمایه در گردش آنها تاثیر میگذارد.

- مشاغل فصلی: این مشاغل در طول سال نوسانات تقاضا و درآمد را تجربه میکنند. آنها در فصلهای پررونق، برای ذخیره کردن موجودی، استخدام کارکنان بیشتر و گسترش اقدامات بازاریابی به سرمایه در گردش بیشتری نیاز دارند. همچنین ممکن است در دورههای کم شدن فروش، برای پوشش هزینههای ثابت و آماده شدن برای فصل بعد، به سرمایه در گردش بیشتری نیاز داشته باشند.

- کسب و کارهای رو به رشد: این گونه شرکتها، برای گسترش سهم از بازار، تنوع محصول یا جایگاهیابی در میان مشتریان و … برنامههای بلندپروازانهای دارند. آنها برای سرمایهگذاری در تجهیزات جدید، امکانات، تحقیق و توسعه یا خرید به سرمایه در گردش بیشتری نیاز دارند. همچنین ممکن است با افزایش مقیاس کسب و کار، با هزینهها و ریسکهای عملیاتی بالاتری روبهرو شوند.

سخن آخر

در این مطلب به یکی از کاربردیترین معیارها در بررسی وضعیت مالی شرکتهای مختلف یعنی نرخ «سرمایه در گردش» پرداختیم. این نرخ از کسر از کسر بدهیهای جاری یک شرکت از داراییهای جاری آن محاسبه میشود. با بررسی نرخ سرمایه در گردش یک شرکت، میتوان نسبتهای کاربردی دیگری چون حاشیه سود عملیاتی و سرمایه در گردش خالص را نیز محاسبه کرد. توجه کنید که استاندارد این نسبتها در هر صنعت متفاوت است و با توجه به معیارهای همان صنعت تعیین میشود. میتوان نتیجه گرفت که بهتر است شرکتهایی که مورد مقایسه قرار میگیرند، در یک گروه صنعتی فعالیت کنند.

در صورت سرمایه گردش برابر اما نسبت سرمایه در گردش ۳و۱.۲ کدومشون بهتر هستند؟

سلام دوست عزیز، اگر سرمایه در گردش بیشتر از یک باشد، یعنی توان مالی شرکت برای پرداخت بدهیهای جاری کافی است. در صورتی که سرمایه در گردش بیشتر از عدد ۲ باشد، به این معنا است که دارایی جاری شرکت بیشتر از بدهی جاری آن است. بنابراین میتوان نتیجه گرفت که بالا بودن این نسبت همواره نشانه خوبی نیست چرا که یا موجودی کالای شرکت بیش از اندازه است یا پول نقد مازاد زیادی دارد که به سرمایهگذاری اختصاص نداده است. در حالت کلی بهترین بازه برای سرمایه در گردش بین ۱.۲ تا ۲ است.

باسلام

سرمایه در گردش همونطور که اشاره کردید وجه نقد صرف نیست ، موجودی کالا و سایر آیتم ها در بحث دارایی های جاری دخیل هستند، اینطور مواقع ممکن است که موجودی کالا به فروش نرفته و تقاضا برای آن کالا دربازار کم باشد، نظر حسابرس در اینجور مواقع حائز اهمیت بوده و بهتر است پس از اتمام کار حسابرسی گزارش حسابرسی شرکت خوانده و بررسی شود .

مطالب آموزنده بود ولی اگر لطف کنید و آموزشهایی در رابطه با جلوگیری از ضررهای ناخواسته که گاها مسبب آنها دستوری بودن بازار هست را به سمع و نظر مشتریان برسانید خالی از لطف نبوده و خیلی خوب نیز خواهد بود

سلام دوست عزیز

ممنون از حسن توجه شما ، پیام شما به همکاران در بخش تحقیق و توسعه ارسال شد.