یکی از چالشهای اصلی پیش روی معاملهگران بازارهای مالی، تشخیص بهترین زمان برای ورود به بازار و پیشبینی تغییر جهت احتمالی روندها است. یکی از پرکاربردترین مفاهیم برای دستیابی به این مهم، مفهوم انحراف معیار است. انحراف معیار یکی از شاخصهای پراکندگی در علم آمار توصیفی است که به معاملهگری در بازارهای مالی وارد شده و به این دلیل که نشانگر خوبی برای میزان شدت نوسان (volatility) است در محاسبات مربوط به اندیکاتورهای دیگر نیز استفاده میشود. انحراف معیار درواقع مجذور واریانس یک مجموعه داده است و نشاندهنده میزان پراکندگی دادههای یک مجموعه آماری نسبت به میانگین آنها است. مفهوم انحراف معیار را در رابطه با قیمت یک دارایی (مثل سهام) میتوان به صورت پراکندگی قیمت در یک دوره زمانی نسبت به میانگین متحرک ساده (simple moving average) برای همان دوره زمانی توصیف کرد. ممکن است این گزارهها کمی پیچیده به نظر برسد. در ادامه این مطلب با ما همراه باشید تا به بسط و توضیح این مفهوم به زبانی ساده و کاربردی بپردازیم.

ویدئو بررسی انحراف معیار در بازار بورس

پراکندگی در بورس چیست؟

برای درک بهتر مفهوم پراکندگی با یک مثال ساده تصور کنید در یک مجموعه آماری سه داده وجود دارد که مقادیر آنها به ترتیب ۱۴، ۱۵ و ۱۶ است و در مجموعه دیگری سه داده با مقادیر ۷، ۱۴ و ۲۴ وجود دارد. واضح است که میانگین مقادیر دادههای هر دو مجموعه یکسان و برابر با عدد ۱۵ است ولی دادههای مجموعه دوم فاصله بیشتری از میانگین خود دارند و به تعبیری پراکندهتر هستند. این در حالی است که میانگین مقادیر دو مجموعه برابر است و اطلاعاتی در رابطه با میزان پراکندگی دادههای آنها ارائه نمیدهد. به همین ترتیب میانگین متحرک ساده ۲۰ روزه در نمودار قیمت یک دارایی، برابر با متوسط قیمت آن در ۲۰ روز گذشته است ولی اطلاعاتی درباره میزان نوسان (پراکندگی) قیمت در این مدت به کاربر نمیدهد. به همین دلیل محاسبه انحراف معیار و همچنین توجه به تغییرات آن میتواند نقش مهمی در تفسیر تحرکات قیمتی و موفقیت استراتژیهای معاملاتی داشته باشد.

انحراف معیار در بازارهای مالی چیست؟

بدون شک تمام تصمیمهای سرمایهگذاری با نوعی از پذیرش ریسک همراه هستند. هر دارایی قابل سرمایهگذاری، نوع و میزان ریسک منحصر به فردی دارد. طلا و دیگر فلزات گرانبها، سهام، اوراق بدهی و ارزها هرکدام (به عنوان یک دارایی) خصوصیات مربوط به خود را دارند؛ اما آنچه که برای سرمایهگذاران و معاملهگران حرفهای اهمیت بیشتری دارد مولفههای قابل محاسبه ریسک است. یکی از این مولفهها میزان نوسان قیمت یک دارایی در دورههای زمانی مختلف است که از طریق محاسبه انحراف معیار قابل اندازهگیری و مقایسه خواهد بود. به طور کلی هرچه انحراف معیار در آمار مربوط به قیمت یک دارایی بالاتر باشد نشاندهنده نوسانات شدیدتر در قیمت آن دارایی است و هرچه نوسانات قیمتی شدیدتر باشد آن دارایی پرریسکتر محسوب میشود.

نحوه محاسبه انحراف معیار

انحراف معیار در همه بازارها و برای همه داراییها قابل محاسبه است. برای محاسبه انحراف معیار به صورت زیر عمل کنید:

- حاصل جمع همه دادهها را محاسبه و بر تعداد آنها تقسیم کنید تا میانگین دادهها به دست آید.

- میانگین را جداگانه از هرکدام از دادهها کسر کنید تا واریانس هر داده به دست آید. (حاصل این عملیات برای دادههایی که مقدار آنها از میانگین دسته کمتر است منفی میشود)

- هرکدام از مقادیر به دست آمده در مرحله (۲) را مجذور کنید. (به توان ۲ برسانید)

- همه مقادیر به دست آمده در مرحله (۳) را با هم جمع کنید.

- عدد ۱ را از تعداد دادههای دسته کسر و حاصل مرحله (۴) را بر آن تقسیم کنید.

- عدد حاصل مرحله (۵) را جذر (رادیکال) کنید.

برای درک بهتر شیوه محاسبه انحراف معیار به مثال زیر توجه کنید:

مثال: بازده درصدی نماد شرکت فولاد مبارکه در بورس در بازه زمانی ۵ روزه در فاصله ۱۷ام تا ۲۱ام دی ماه سال ۱۴۰۱ بر اساس قیمت پایانی به ترتیب ۱.۷۲، ۳.۰۵، ۰.۸۲، ۶.۰۴ و ۱.۲۳- بوده است. در واقع هرکدام از ۵ عدد بالا یک داده از یک دسته ۵ دادهای هستند که برای محاسبه انحراف معیار آن، ابتدا طبق مرحله (۱) آنها را تجمیع و بر عدد ۵ تقسیم میکنیم.

۲.۰۸ = ۵ / (۱.۲۳ – ۱.۷۲+۳.۰۵+۰.۸۲+۶.۰۴)

سپس طبق مرحله (۲) میانگین را از هر داده کسر و طبق مرحله (۳) حاصل هرکدام را مجذور میکنیم (حاصل مجذورسازی در سمت چپ معادلات نوشته شده است):

۳.۳۱- = ۲.۰۸- ۱.۲۳- > ۱۰.۹۵

۳.۹۶ = ۲.۰۸ – ۶.۰۴ > ۱۵.۶۸

۱.۲۶- = ۲.۰۸ – ۰.۸۲ > ۱.۵۸

۰.۹۷ = ۲.۰۸ – ۳.۰۵ > ۰.۹۴

۰.۳۶- = ۲.۰۸ – ۱.۷۲ > ۰.۱۲

طبق مرحله (۴) مقادیر به دست آمده در انتهای مرحله (۳) را با هم جمع میکنیم:

۲۹.۲۹ = ۱۰.۹۵۶۱ + ۱۵.۶۸۱۶ + ۱.۵۸۷۶ + ۰.۹۴۰۹ + ۰.۱۲۹۶

طبق مرحله (۵) عدد ۱ را از تعداد دادههای دسته کسر و مقدار به دست آمده در مرحله (۴) را بر آن تقسیم میکنیم:

۴ = ۱ – ۵

۷.۳۲ = ۴ / ۲۹.۲۹

طبق مرحله (۶) عدد حاصل را جذر (رادیکال) میکنیم:

![]()

طبق محاسبات انجام شده انحراف معیار بازده درصدی نماد فولاد در بازه زمانی مذکور برابر با عدد ۲.۷ است. حالا اگر همین محاسبات را برای دادههای مربوط به بازده درصدی روزانه قیمت پایانی نماد فولاد در بازه ۵ روزه دیگری انجام دهیم طبعا عدد متفاوتی به دست خواهد آمد. به عنوان مثال برای بازه ۵ روزه ۱۳ام تا ۱۹ام آذرماه سال ۱۴۰۱ که بازده روزانه به ترتیب (۰.۰۶+)، (۰.۵۶-)، (۰.۳۸-)، (۱.۵۲-) و (۲.۲۴-) بوده است محاسبه انحراف معیار عدد (۰.۹۳) را نشان میدهد که بسیار کمتر از انحراف معیار مربوط به بازه اول است. از اختلاف این دو عدد میتوان به زبان ساده اینگونه نتیجه گرفت که بازهای که انحراف معیار بیشتری دارد مربوط به دوره پرنوسانتری از معاملات نماد فولاد است. البته شاید در مورد دو بازه مورد بررسی در این مثال بتوان با بررسی اجمالی نیز به این نتیجه رسید اما در رابطه با بازههای زمانی طولانیتر و در صورت تعدد بیشتر دادهها، محاسبات تخمینی نمیتواند دقت کافی را داشته باشد.

محاسبه انحراف معیار با کمک اکسل

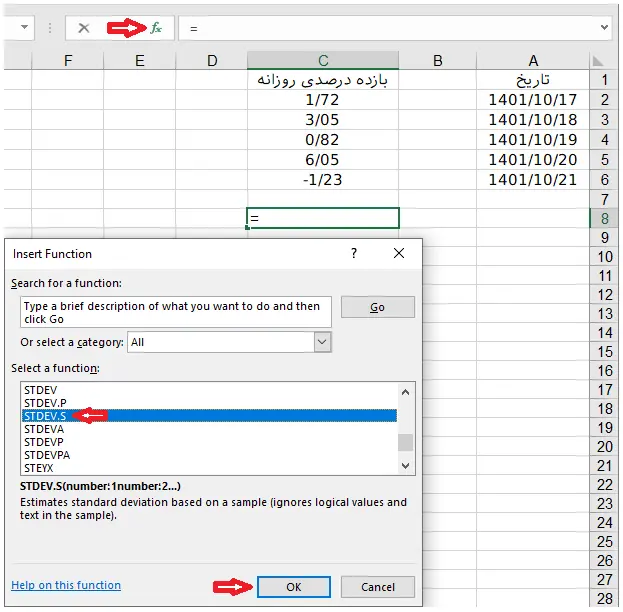

با کمک نرمافزار اکسل میتوان انحراف معیار یک دسته آماری را به راحتی و در زمان کوتاهی محاسبه کرد. ابتدا نرمافزار اکسل را باز کنید و دادههای مورد نظر را به ترتیب و به صورت زیر در یک ستون وارد کنید:

سپس یکی از خانههای خالی را انتخاب و با استفاده از گزینه FX (insert function) فرمول مربوط به محاسبه انحراف معیار با نام (STDEV.S) را انتخاب کنید تا پنجره مربوط به آن باز شود:

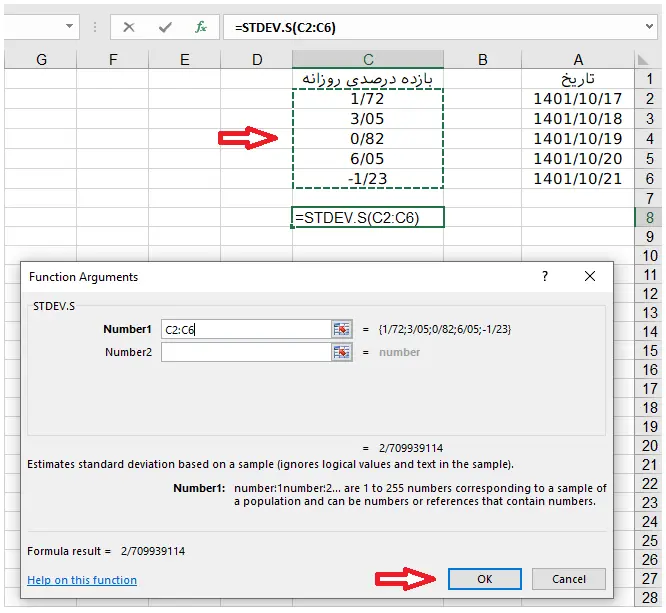

پس از باز شدن پنجره مربوط به فرمول محاسبه انحراف معیار، دادهها را از ستون مورد نظر انتخاب و تایید کنید:

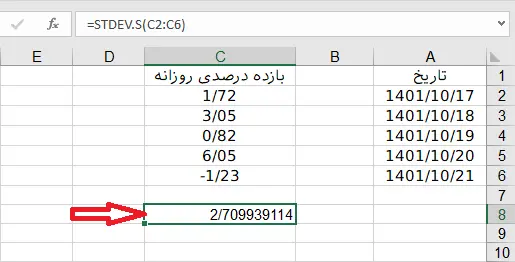

در این مرحله مقدار انحراف معیار مربوط به دادههای انتخابی محاسبه و در خانهای که فرمول در آن وارد شده نمایش داده میشود:

سخن آخر

انحراف معیار یک مفهوم آماری و ابزاری پرکابرد در سرمایهگذاری و معاملهگری در بازارهای مالی است که میتواند شاخص بسیار خوبی برای اندازهگیری میزان نوسان در قیمت یک دارایی باشد. مقایسه آن در دورههای مختلف همچنین بین نمادهای مختلف و حتی بین هر نماد با شاخص بازار مربوط به آن، اطلاعات ارزشمندی را در اختیار سرمایهگذاران حرفهای قرار میدهد. به عنوان مثال به طور کلی انتظار میرود انحراف معیار مربوط به نوسان قیمت در یک صندوق شاخصی به انحراف معیار شاخص مربوط به آن بسیار نزدیک باشد چرا که اصولا هدف یک صندوق شاخصی نزدیک بودن تحرکات قیمتی آن به شاخص مربوطه است. از سوی دیگر میتوان انتظار داشت که صندوقهای پرریسک مثل صندوقهای اهرمی، انحراف معیار بالاتری نسبت به شاخص بازار مربوط به خود داشته باشند چرا که مدیران این صندوقها با اعمال استراتژیهای معاملاتی تهاجمی تلاش میکنند بازدهی بالاتری از شاخص کسب کنند. باید به این نکته توجه داشت که انحراف معیار پایین یا بالا در یک دارایی لزوما به معنی برتری آن دارایی برای سرمایهگذاری نیست و صرفا معیاری برای سنجش میزان ریسک سرمایهگذاری در آن دارایی محسوب میشود. بنابراین نتیجهگیری در این رابطه به میزان ریسکپذیری سرمایهگذار وابسته است.

سوالات متداول

۱. انحراف معیار چیست؟

انحراف معیار قیمت یک دارایی (مثل سهام)، پراکندگی قیمت در یک دوره زمانی نسبت به میانگین متحرک ساده برای همان دوره زمانی است. هرچه انحراف معیار در آمار مربوط به قیمت یک دارایی بالاتر باشد، آن دارایی پرریسکتر محسوب میشود.

۲. محاسبه انحراف معیار به چه صورت است؟

انحراف معیار را به راحتی میتوان با استفاده از فرمول انحراف معیار محاسبه برای محاسبه سریعتر این عامل، از نرمافزار اکسل اسنفاده کنید.

سلام و تشکر برای این مطلب ارزشمند- فقط یک نکته را باید به این مطلب اضافه میکردید تا کاملتر میشد. اینکه برای محاسبه انحراف معیار برای یک سهم، اولا آیا اندیکاتور ویژه ای وجود دارد یا نه؟ دوما اگر نیست باید دستی محاسبه کرد. برای محاسبه دستی چه دوره زمانی و چند دوره برای مقایسه با هم انتخاب شود تا نتیجه بهتر و با دقت بالاتر به دست بیاید. در مثال بالا دو دوره ۵ روزه انتخاب شده، آیا انتخاب مثلا ده دوره ۵ روزه دقت را بیشتر نمی کند؟ آیا انتخاب دوره زمانی هفته یا ماه به جای روز چه تاثیراتی میتواند داشته باشد. باتشکردوباره اگر حوصله داشتید لطفا پاسخ بدهید.

باسلام. دوست عزیز ضمن تشکر از توجه شما، لطفا دقت بفرمایید که هدف اصلی از انتشار این مطلب آشنایی مخاطب با مفهوم انحراف معیار و پراکندگی در دادههای مربوط به قیمت و درک ارتباط آن با ریسک سرمایهگذاری است.

اندیکاتورهای زیادی بر مبنای مفهوم انحراف معیار توسعه داده شده که در لیست اندیکاتورهای پلتفرمهای مختلف تحلیل تکنیکال، با کلیدواژهی "STDEV" قابل جستجو هستند. ولی باید توجه داشت که رویکرد توسعه دهندگان این اندیکاتورها در بهرهگیری از مفهوم انحراف معیار با یکدیگر متفاوت بوده و استفاده از هرکدام نیازمند مطالعه و بررسی جداگانهای است که از گنجایش این مقاله خارج بوده.

در ارتباط با تعداد و دورههای مورد بررسی; مثال فوق با هدف سادگی در انتقال مطلب عنوان شده و در محاسبه انحراف معیار نیز توجه کنید که اساسا شاخص انحراف معیار برای مجموعهای از دادهها (از هر نوعی) قابل محاسبه است، لذا معامله گران میتوانند تعداد دورهها و طول مدت هر دوره زمانی را تغییر دهند.

همچنین توجه کنید که برای تعدد و مدت دورهها، معیار مشخصی وجود ندارد و تصمیم گیری در این مورد با توجه به استراتژی معاملاتی مورد استفاده و نوع دارایی مورد بررسی، بر عهده معاملهگر است.

عالی بود.

مطلب خوبی بود. در مورد روش پرایس اکشن هم مطلب دارید؟

سلام دوست عزیز، جهت اطلاع از کلاس های آموزشی کارگزاری آگاه میتوانید به سامانه bashgah.com مراجعه نمایید و در قسمت آموزش، از دوره های آنلاین و حضوری کارگزاری مطلع شوید.

درود، وقتتون به خیر

خیلی خوب بود، میشه تفاوت انحراف معیار و بتا را هم اشاره کنید؟

سلام دوست عزیز، انحراف معیار مولفهای برای سنجش ریسک کلی است در حالی که بتا مولفهای برای سنجش ریسک سیستماتیک است. تفاوت این دو در کاربرد آنها برای مدیریت ریسک یک پورتفوی سرمایهگذاری است. به این صورت که ریسک غیر سیستماتیک (ریسک کلی) یک سرمایهگذاری (مربوط به انحراف معیار) از طریق تنوع بخشی به سبد داراییها قابل کاهش است، در حالی که ریسک سیستماتیک (مربوط به بتا) تحت تاثیر تنوع سبد داراییها نیست.

درود

ب نظرم هرچی بیشتر مطالب درمورد معرفی بورس ومدلهای معاملات سهام بزارید درجهت رشدجامعه و کشور به سمت سرمایه گذاری در بورس خیلی بهتر هست.

باتشکر