سود تقسیمی سهام (DPS) چیست؟

- تاریخ درج ۲ مرداد ۱۳۹۶

- تاریخ ویرایش ۱۸ بهمن ۱۴۰۲

- ۱۰۲ نظر

- ۳۸۷۴۴ مشاهده

سرمایهگذارانی که در بازار بورس فعالیت میکنند، همواره به دنبال افزایش ارزش داراییهای خود و کسب سود هستند. سود کسبشده در این بازار، با توجه به روش سرمایهگذاری هر فرد به او اختصاص داده میشود. سودهای کسبشده با اصطلاحات مختلفی در بازار سرمایه شناخته میشوند که یکی از آنها سود تقسیمی سهام یا DPS است. در ادامه این مطلب با سود تقسیمی سهام و نکات پیرامون آن آشنا خواهیم شد.

روشهای کسب سود در بازار بورس

تنها هدف مشترک همه سرمایهگذارانی که در بازار سرمایه فعالیت میکنند، کسب سود است. این افراد معمولا از دو راه به سود میرسند:

-

کسب سود از محل افزایش قیمت سهام خریداری شده (Capital Gain)

برای مثال، اگر سهام شرکت الف در زمان خرید ۲۰۰ تومان باشد و سرمایهگذار بتواند این سهم را به بیش از مبلغ خرید بفروشد، از این معامله (سرمایهگذاری) سود کرده است. به این روش، کسب عایدی سرمایه نیز گفته می شود.

-

کسب سود سالانه بهعنوان سود سهام

این روش کسب سود، متاثر از سیاستهایی است که مدیران شرکتهای بورسی و فرابورسی برای تقسیم سود اتخاذ میکنند. این سود پس از برگزاری مجمع این شرکتها معین میشود. عملکرد شرکتها در یک سال عملیاتی یا منجر به کسب میشود یا شرکت را با زیان مواجه خواهد کرد. این عملکرد در صورتهای مالی شرکت منعکس میشود. این صورتهای مالی که توسط حسابرس مستقل بررسی میشود، نشان میدهد که شرکت چقدر سود کرده است و چه مقدار از این سود قابل اتکا است.

توجه داشته باشید صورتهای مالی همراه با گزارش حسابرس مستقل، در مجمع عمومی عادی سالیانه، در اختیار سهامداران شرکت قرار میگیرد. دستور کار اصلی این مجمع، تصویب صورتهای مالی توسط سهامداران شرکت است. بعد از تصویب صورتهای مالی، نوبت تصویب مقدار سود تقسیمی میرسد. هیئتمدیره شرکت با توجه به مقدار سود، وضع نقدینگی شرکت، برنامههای آتی و سایر موارد، مقدار سود تقسیمی را به مجمع پیشنهاد میکند. رکن تصمیمگیرنده برای تصویب مقدار سود تقسیمی، مجمع عمومی عادی سالیانه است. توجه داشته باشید ممکن است سود تقسیمی پیشنهادشده توسط هیئت مدیره یا مقداری غیر از آن در مجمع تصویب شود.

سود قابل تقسیم چیست؟

طبق قانون تجارت، سود خالص شرکت در هرسال مالی عبارت است از درآمد حاصل در همان سال مالی منهای کلیه هزینهها، استهلاکها و ذخیرهها. از سود خالص شرکت پس از وضع زیانهای وارده در سالهای قبل، باید معادل یکبیستم آن به عنوان اندوخته قانونی ذخیره شود. قانون تجارت سود قابل تقسیم را این گونه معنا میکند: سود قابلتقسیم عبارت است از سود خالص سال مالی شرکت منهای زیانهای سالهای مالی قبل و اندوخته قانونی و سایر اندوختههای اختیاری به علاوه سود قابلتقسیم سالهای قبل که تقسیم نشده است.

توجه داشته باشید شرکت درصورتی میتواند سود تقسیم کند که در پایان سال مالی سود انباشته داشته باشد.

برای درک بهتر مطالب، در ادامه مثالهایی ذکر خواهد شد:

مثال:

در جدول زیر میزان سود خالص و سود قابلتقسیم برای شرکت سایپا در انتهای سالی مالی ۱۳۹۴ آورده شده است.

|

شرکت سایپا – انتهای سالی مالی ۱۳۹۴ |

|

|

سود قابل تخصیص و نحوه تخصیص سود بر اساس موصوبات مجمع |

|

|

شرح |

مبلغ (میلیون ریال) |

|

سود (زیان) خالص |

۶,۵۴۳,۹۶۸ |

|

سود (زیان) انباشته ابتدای دوره |

(۸,۰۸۶,۵۶۵) |

|

تعدیلات سنواتی |

(۱۲۰,۱۵۴) |

|

سود سهام مصوب مجمع سال قبل |

۰ |

|

انتقال از حساب سود (زیان) انباشته به حساب سرمایه |

۰ |

|

انتقال از سایر اندوختهها به حساب سود (زیان) انباشته |

۰ |

|

انتقال از سایر اقلام حقوق صاحبان سهام |

۰ |

|

سود قابل تخصیص |

(۱,۶۶۲,۷۵۱) |

|

اندوخته قانونی |

۰ |

|

سایر اندوختهها |

۰ |

|

سود سهام مصوب مجمع سال جاری |

۰ |

|

سود (زیان) انباشته پایان دوره با لحاظ نمودن مصوبات |

(۱,۶۶۲,۷۵۱) |

|

سود نقدی هر سهم (ریال) |

۰ |

همانطور که ابتدای جدول مشخص است، سود خالص شرکت سایپا در سال ۹۴ مثبت بوده است. ولی بعد از کسر زیانهای سالهای قبل یا همان زیان انباشته، سود قابل تخصیص منفی شده است. یعنی سود سال ۹۴ نتوانسته زیانهای سال قبل را پوشش دهد و درنتیجه سودی برای تقسیم وجود ندارد. کلیه اطلاعات مربوط به نحوه و زمانبندی تقسیم سود هر شرکت، در سایت کدال به نشانی codal.ir وجود دارد و سهامداران هر شرکت میتوانند با جستجوی شرکت مدنظر خود، از چگونگی دریافت سود نقدی مصوب آن مطلع شوند. در ادامه نامه تقسیم سود شرکت فولاد مبارکه و جزئیات آن را مشاهده میکنید:

عوامل مهم در میزان پرداخت سود نقدی

اگر وضعیت نقدینگی شرکت به حدی نامطلوب باشد که حتی در موعد مقرر قانونی هم قادر به پرداخت سود نقدی نباشد، آنگاه شرکت از محل مطالبات سهامداران (طلب سهامدار بابت سود تقسیمی) افزایش سرمایه میدهد و سهام جدیدی به جای وجه نقد به سهامداران خود اختصاص خواهد داد. در این حالت تعداد سهام هر سهامدار به نسبت درصد مالکیت وی از سهام شرکت، افزایش خواهد یافت.

۱- نقش سهامداران عمده:

هر تصمیم مجمع عمومی سهامداران با حداکثر آرا حاضرین، به تصویب میرسد، سهامداران عمده که مالک سهام بیشتری از شرکت هستند (در مقایسه با سهامداران خرد)، نقش مهمی در تصویب یا عدم تصویب تصمیمات مجمع دارند. سهامداران عمده معمولا شرکتهای بورسی، نهادهای مالی و سرمایهگذاریهای بزرگی و به دو علت از تقسیم سود بالا استقبال خواهند کرد:

- نهادهای مالی بزرگ معمولا با مشکل نقدینگی مواجه هستند.

- طبق استانداردهای حسابداری، شرکتهای سرمایهگذاری از محل سود نقدی شرکتهای زیرمجموعه میتوانند در حسابهای خودشان سود شناسایی کنند، نه از محل سود خالص شرکتهای زیرمجموعه.

۲- طرح و توسعه:

اگر شرکتها طرح و توسعه داشته باشند، تمایل چندانی به پرداخت سود نقدی ندارند. چرا که برای تکمیل طرحهای توسعه خود نیاز به نقدینگی دارند. اگر شرکتی سود نقدی بالا پرداخت کند، احتمالا برای تکمیل طرح و توسعه خود با مشکل نقدینگی روبرو خواهد شد. این شرکت باید از طریق استقراض و اخذ وام، تأمین مالی کند و درنتیجه مجبور به پرداخت بهره پرداخت میشود. پرداخت بهره نیز از سود شرکت میکاهد و کاهش سود منجر به کاهش قیمت سهام و کاهش سود تقسیمی در مجمع سال بعد خواهد شد. برای جلوگیری از این رخداد، معمولا شرکتهایی که طرح و توسعه دارند، در مجمع خود سود کمی پرداخت میکنند.

عواملی دیگری نیز ازجمله عمر شرکت، نوع فعالیت شرکت و… در تعیین میزان پرداخت سود نقدی، میتوانند دخیل باشند. اما امکان دارد در مجمع، سهامداران به پیشنهاد هیئتمدیره رأی بدهند. به این معنا که سودی که هیئتمدیره برای تقسیم پیشنهاد میدهد.

سیاست تقسیم سود نقدی شرکتها

مدیران شرکت برای تقسیم سود نقدی سیاستهای خاصی دارند که در ادامه به برخی از مهمترین آنها اشاره میشود:

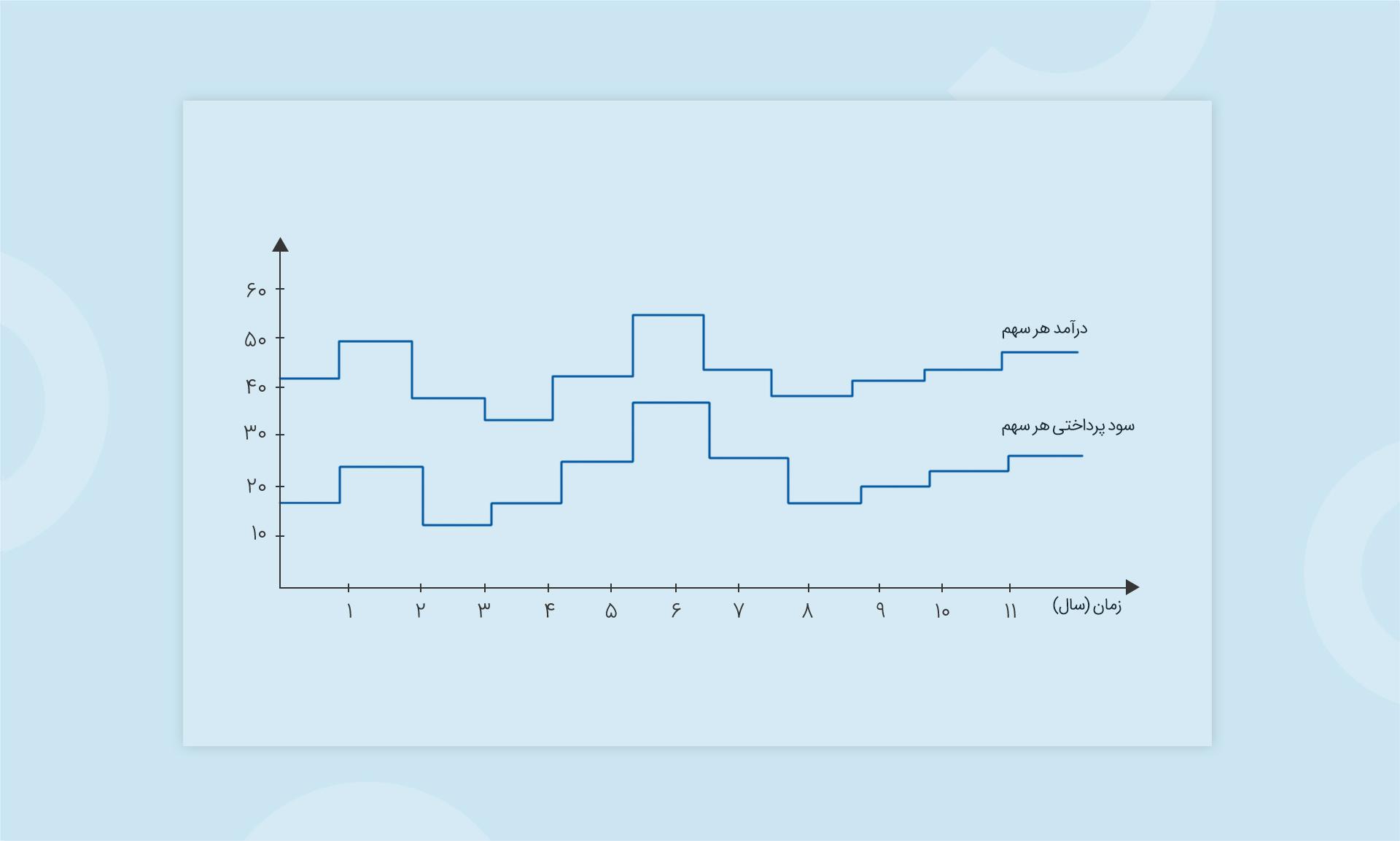

- روش مبلغ ثابت: در این روش بدون توجه به سود شرکت، هر سال مقدار ثابت و مشخصی سود به سهامداران پرداخت میشود. در این روش در سالهایی که سود شرکت بیشتر از مبلغ ثابت تعیین شده است، مقدار مازاد سود، اندوخته میشود تا در سالهایی که سود کم است، از محل این اندوخته بتوان سود ثابت را پرداخت کرد.

سیاست تقسیم سود: روش مبلغ ثابت

سیاست تقسیم سود: روش مبلغ ثابت

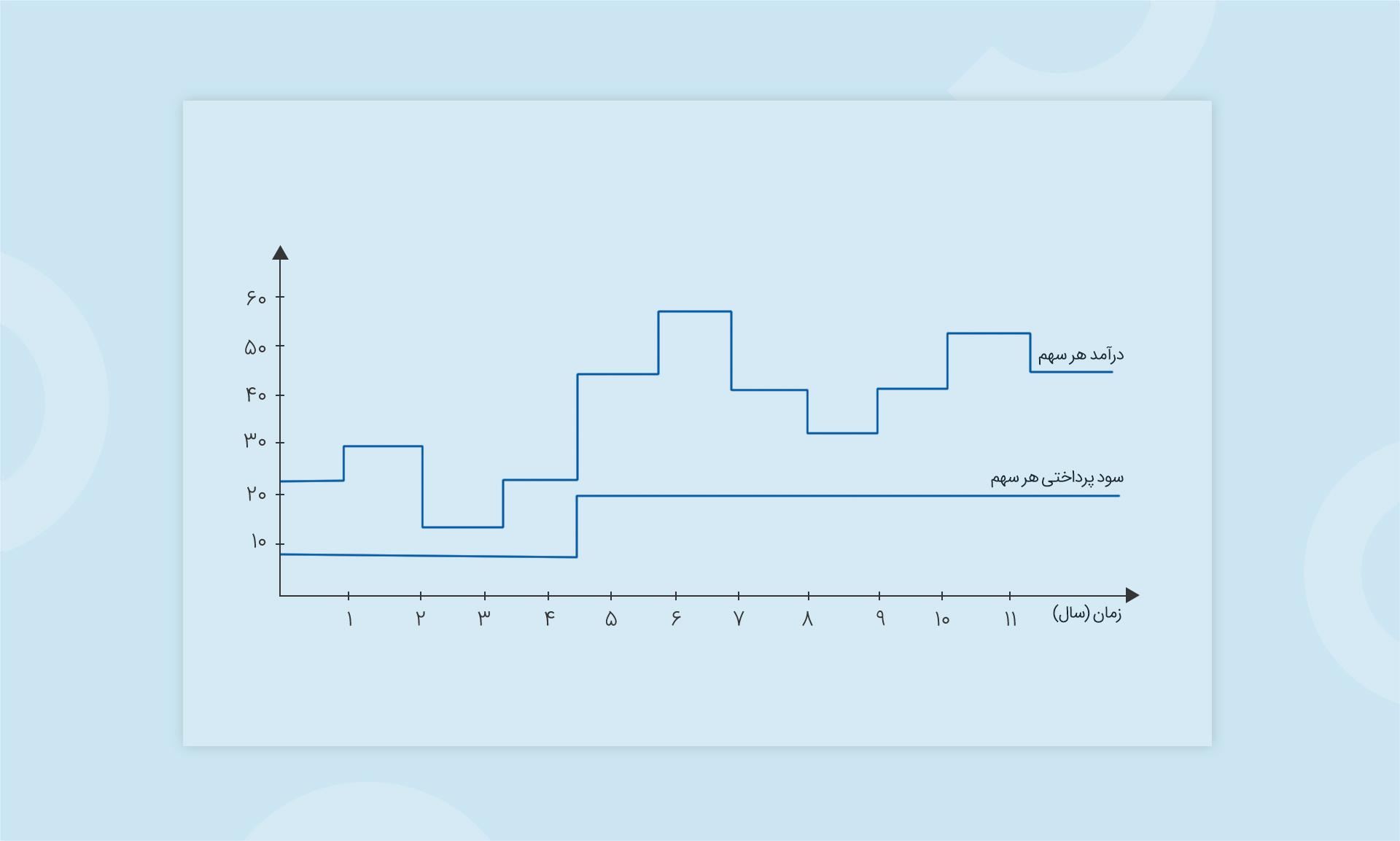

- روش درصد ثابتی از سود: در این روش هرسال درصد ثابتی از سود پرداخت میشود. درنتیجه سود پرداختی با مقدار سود خالص شرکت در نوسان خواهد بود.

سیاست تقسیم سود: روش درصد ثابتی از سود

سیاست تقسیم سود: روش درصد ثابتی از سود

- روش مبلغ ثابت بهعلاوه درصدی از سود مازاد: این روش که تلفیقی از دو روش بالا است، یک کف ثابت برای پرداخت سالانه سود در نظر میگیرد و با توجه به نوسان سالانه سود خالص، درصدی از آن را نیز علاوه بر مبلغ ثابت، به سهامداران پرداخت میکند.

- روش پرداختی از درصد ارزش بازار شرکت: در این روش که خیلی متعارف نیست، بر اساس میزان رشد احتمالی قیمت سهام شرکت در بازار، درصدی از میزان رشد به عنوان سود شرکت پرداخت میشود تا سهامدارانی که از افزایش قیمت سهام عایدی کسب نکردهاند (در زمان رشد قیمت سهام، سهام خود را نفروختهاند تا سود کسب کنند)، درصدی از این رشد قیمت را بهعنوان سود نقدی دریافت کنند. البته هرچه میزان رشد قیمت بیشتر باشد، درصد کمتری از این رشد بهعنوان سود پرداخت خواهد شد.

این روشها نشان از وجود یک سیاست منظم در پرداخت سود دارد. این سیاست منظم، باعث افزایش بازار و استقبال سهامداران از عملکرد شرکت و مدیران آن خواهد شد. البته امکان دارد شرکتها هیچ سیاست خاص و منظمی برای پرداخت سود نداشته باشند. در بعضی موارد امکان دارد شرکتها از محل سود انباشته (سود تقسیمنشده سالهای گذشته) یا از محل اندوختههای احتیاطی (نه اندوخته قانونی)، به سهامداران سود پرداخت کنند. در انتها جدولی از میزان درصد تقسیم سود شرکتهای بورسی در سال ۹۵ آورده شده است. همانطور که مشخص است در کشور ما درصد تقسیم سود بالا است. شاید یکی از دلایل تقسیم سود بالا در ایران، معاف بودن سود تقسیمی از مالیات باشد.

سخن آخر

پرداخت سود نقدی یکی از روش های تقسیم سود است. تقسیم سود به روشهای دیگری مانند سهام جایزه، تجمیع سهام، تجزیه سهام و… را نیز انجام میشود اما در این مطلب به سیاستهای پرداخت سود نقدی که از سوی هیئتمدیره شرکتها اتخاذ میشود پرداخته شد. پرداخت مبلغ ثابتی از سود، پرداخت درصدی از سود، پرداخت مبلغ ثابت بهعلاوه درصدی از سود و پرداخت درصد ارزش بازار شرکت سیاستهایی بودند که در این مطلب به آنها پرداخته شد.

در مورد سوال اشتباه درسوال ۹۶۰۵۰۰۱-عمومی-دانش بازار سرمایه در جواب آمده:

البته نکته ای که در گزینه ۴ وجود دارد، ساختمان پزشکان است. قبوض شخصی در GNP حساب می شود.

نوشته

در جواب گفته قبوض شخصی محاسبه می شود.و قبوض پزشکان محاسبه نمی شود.پس کل قبوض بخش خدماتی نباید جز gnpمحاسبه شود.و این کاملا اشتباه است.

سلام

تولید ناخالص ملی(GNP):

به مجموع ارزش کل کالاها و خدمات نهایی تولید شده در طی یک دوره (معمولا یکساله) توسط افراد یک کشور تولید ناخالص ملی گفته می شود. همان طور که مشخص است، در محاسبه تولید ناخالص ملی اولا تنها کالاها و خدمات نهایی محاسبه می شوند و لذا برای جلوگیری از احتساب مضاعف می بایست ارزش کالاها و خدمات واسطه ای را حذف نمود. ثانیا، در محاسبه تولید ناخالص ملی ملیت بسیار مهم است، بدین معنی که هر ایرانی در هر جای دنیا، اگر کالا یا خدمات نهایی تولید کرده باشد در GNP ایران وارد خواهد شد و همچنین ارزش کالا یا خدمات نهایی تولید شده توسط اتباع خارجی نیز از GNP ایران کسر خواهد شد.

تولید ناخالص داخلی (GDP):

به مجموع ارزش کل کالاها و خدمات نهایی تولید شده در طی یک دوره (معمولا یکساله) در درون یک کشور گفته می شود. یعنی هر فرد ایرانی یا خارجی، اگر کالا یا خدمات نهایی تولید کرده و در ایران باشد در GDP ایران وارد می شود.

همان طور که از تعاریف GNP وGDP ملاحظه می شود، در GNP ملاک ملیت بوده ولی در GDP ملاک جغرافیاست.

نکته: برای محاسبه تولید خالص ملی NNP و تولید خالص داخلی NDP می توان هزینه استهلاک را از تولید ناخالص ملی GNP و تولید ناخالص داخلی GDP را کسر نماییم.

بررسی سوال مسابقه:

پول پرداختی بابت برق مطب پزشکی مربوط به کالاها و خدمات واسطه ای بوده و لذا محاسبه نمی گردد. فعالیت های اقتصاد زیرزمینی و خرید سرقفلی نیز در محاسبات GNP لحاظ نمی گردد. اما پرداختی به تعمیر کار لوازم خانگی بابت خدمت نهایی بوده و در حسابهای ملی وارد می گردد. با مفروضات مذکور پاسخ صحیح سوال عبارت (پرداختی به تعمیرکار لوازم خانگی) است.

منبع: کتاب اصول بازار سرمایه (جلد دوم)/ تالیف: علی صادقین، محمد گرجی آرا، محمدحسین صدرایی، وحید واشقانی فراهانی

سلام

به نظرم بهترین راه کسب سود از طریق بالا رفتن قیمت خود سهم هست

سلام..خسته نباشید..یک سوال میخاستم بپرسم ممنون میشم اگه جواب بدین..اگه یه سوال برای پیش بینی آخر هفته داده بودین و آخر هفته مثلا چهارشنبه بعد از بازار یعنی ساعت ۱۲/۵ بسته شد آیا اون سوال حذف میشه یا خیر؟

سلام

خیر دوست عزیز

زیرا قیمت پایانی آن سهم در روز چهارشنبه مشخص شده و پاسخ سوال معلوم است.

سلام

مطلب مفیدی بود

سلام ممنون از مطالب ارزندتون میخواستم ببینم رسوبات چه پونی رو برای صاحبش ایجاد میکند وآیا قابل دریافت است وکل مانده رسوبات رو کجا میتوان مشاهده کرد

سلام

دوست عزیز رسوب در واقع میانگین مانده شما در حساب بانک یا کارگزاری است. وجود رسوب در برخی موسسات یا کارگزاریها دارای امتیاز و مزایای خاصیست و در برخی دیگر هیچ مزیتی ندارد.

وجود رسوب در کارگزاری آگاه این امکان را برای شما فراهم می آورد تا بتوانید از کارگزاری آگاه اعتبار بدون بهره و سود دریافت کنید و در نتیجه سود حاصل از خرید اوراق بصورت اعتباری را تماماً متعلق خود کنید.

در حال حاضر امتیاز و خدمات حاصل از ایجاد رسوب در کارگزاری آگاه بصورت وام(اعتبار) بدون بهره قابل دریافت است و شما می توانید رسوب پول خود را در بخش وام قرض الحسنه در بآشگاه مشاهده نمایید.