صورتهای مالی مجموعهای از اسناد هستند که شرکتها معمولا آنها را به صورت فصلی و سالانه در اختیار عموم قرار میدهند. شما به عنوان یک سرمایهگذار، قبل از شروع به سرمایهگذاری در یک شرکت، باید صورتهای مالی آن را بررسی کنید تا اطلاعات لازم را درباره وضعیت مالی و عملکرد شرکت به دست آورید. این صورتهای مالی شامل اطلاعات تکمیلی و توضیحاتی در مورد اقلام خاص هستند. علاوه بر این، شرکتها اطلاعاتی در مورد عملیات، وضعیت مالی و چشمانداز آینده خود را در این صورتها ارائه میدهند. صورتهای مالی معمولا به چهار دسته ترازنامه، صورت سود و زیان، صورت جریان گردش وجه نقد و صورت سود و زیان ویژه تقسیم میشوند (در برخی موسسات با توجه به نوع فعالیتشان شاهد صورت تولید و فروش، پرتفوی و… نیز هستیم). در این مطلب قصد داریم به معرفی اجمالی صورت جریان گردش وجه نقد بپردازیم، پس با ما همراه باشید.

صورت جریان وجوه نقد (Cash flow statement) چیست؟

صورت جریان وجوه نقد، یک صورت مالی است که خلاصهای از جریانهای نقدی ورودی و خروجی یک شرکت را در یک دوره زمانی خاص (معمولا یک ساله) ارائه میدهد. این صورت مالی، شامل اطلاعاتی مانند منابع و موارد استفاده از وجه نقد است و به سرمایهگذاران کمک میکند تا بفهمند که در این شرکت، پول نقد چگونه تولید و مصرف میشود. با تجزیه و تحلیل صورت جریان وجوه نقد میتوانید سلامت مالی، قدرت نقدینگی، انعطافپذیری مالی و مدیریت وجه نقد یک شرکت را ارزیابی کنید.

در کشور ما صورتهای مالی تا پیش از انقلاب به ترازنامه، صورت سود و زیان و صورت سود و زیان انباشته محدود میشد. البته در مواردی خاص برای تهیه صورت منابع و مصارف وجوه هم اقداماتی انجام میگرفت. از آن جایی که صورت سود و زیان بر پایه حسابداری تعهدی است، سود خالص ممکن است جریان نقد عملیات را به خوبی نشان ندهد و چه بسا شرکت سود خالص و رو به رشد داشته باشد اما به دلیل ناتوانایی در تولید جریان نقد، دچار مشکل جدی و حتی ورشکستگی شود.

ساختار صورت جریان وجوه نقد

به تمامی اقلام دارایی با قابلیت وصول نزد بانک یا سایر موسسات به صورت سپرده، جریان نقد میگویند که از سه بخش تشکیل میشود. با دستهبندی جریانهای نقدی در این فعالیتها، یک دید جامع از جریانهای نقدی ورودی و خروجی یک شرکت به دست میآوریم. این سه دسته عبارتند از:

- جریانات نقدی ناشی از فعالیتهای عملیاتی

- جریانات نقد حاصل از فعالیتهای سرمایهگذاری

- جریانات نقد مربوط به فعالیتهای مالی

در ایران، صورت جریان وجوه نقد در مقایسه با سایر استانداردها رویکرد متفاوتی دارد. در واقع، جریانهای نقدی ناشی از سرمایهگذاریها، تامین مالی و مالیات به بخشهای جداگانه تقسیم میشوند. بنابراین، در مجموع به جای سه بخشی که پیشتر ذکر کردیم، پنج بخش خواهیم داشت. در ادامه اجزای تشکیلدهنده هر سه بخش اصلی صورت وجوه نقد را به طور مفصل شرح میدهیم.

۱- گردش وجوه ناشی از فعالیتهای عملیاتی

همان طور که از نام آن پیدا است، فعالیتهای عملیاتی به جریانهای نقدی مرتبط با عملیات روزانه یک شرکت اشاره دارد. جریانهای نقدی ورودی معمولا شامل درآمد حاصل از فروش کالا یا خدمات، سود دریافتی یا سود سهام است. از سوی دیگر، جریانهای نقدی خروجی شامل هزینههایی مانند پرداخت به تامینکنندگان، دستمزد کارکنان، مالیات و پرداخت بهره است. جریانهای نقدی عملیاتی مثبت نشان میدهد که شرکت وجه نقد کافی را از فعالیتهای تجاری خود به دست میآورد؛ در حالی که جریانهای نقدی عملیاتی منفی ممکن است نشاندهنده چالشهای نقدینگی یا ناکارآمدی در چرخه عملیاتی باشد. تجزیه و تحلیل جریانهای نقدی عملیاتی به سرمایهگذاران کمک میکند تا سودآوری، کارایی و پایداری عملیات شرکت را ارزیابی کنند. جدول زیر نمونهای از گردش وجوه ناشی از فعالیتهای عملیاتی را نشان میدهد:

| سود خالص | ۵۹۸۱ |

| استهلاک | ۱۱۶۳ |

| استهلاک داراییهای نامشهود | ۱۲۵ |

| کل نقدینه ناشی از فعالیتهای عملیاتی | ۷۲۶۹ |

۲- گردش وجوه مرتبط با فعالیتهای سرمایهای

جریانهای نقدی حاصل از فعالیتهای سرمایهای معمولا شامل عواید حاصل از فروش دارایی، ماشینآلات، تجهیزات و همچنین فروش سرمایهگذاریهایی مانند سهام، اوراق قرضه یا سایر ابزارهای مالی است. علاوه بر این، وجوه نقد دریافتی از بازپرداخت وامهای داده شده به اشخاص ثالث نیز در این دسته قرار میگیرد. برعکس، جریانهای نقدی خروجی شامل خرید یا ساخت اموال، ماشینآلات، تجهیزات و خرید سایر شرکتها یا سرمایهگذاریها است. تجزیه و تحلیل جریانهای نقدی سرمایهگذاری، اطلاعاتی را در مورد تصمیمات مربوط به هزینه سرمایه شرکت، استراتژی رشد و عملکرد سرمایهگذاری آن ارائه میدهد. جریانهای نقدی مثبت در این دسته ممکن است نشاندهنده این باشد که شرکت در حال انجام سرمایهگذاریهای سودآور است؛ در حالی که جریانهای نقدی منفی نشاندهنده هزینه سرمایه یا فعالیتهای واگذاری قابل توجه است.

| هزینه سرمایهای | (۱۶۴۸) |

| سایر اقلام هزینههای سرمایهای | (۵۰۷۱) |

| کل نقدینه حاصل از فعالیتهای سرمایهای | (۶۷۱۹) |

- نکته: داشتن پرانتز به معنای کمیت منفی رقم در صورتهای مالی است.

۳- گردش وجوه ناشی از فعالیتهای مالی

این فعالیتها منعکسکننده چگونگی افزایش سرمایه، پرداخت بدهی و توزیع وجوه به سرمایهگذاران هستند. جریانهای نقدی ورودی معمولا شامل عواید ناشی از انتشار وام یا اوراق قرضه است. جریانهای نقدی خروجی نیز شامل پرداخت سود سهام به سهامداران و پرداختهای نقدی انجام شده برای بازپرداخت بدهی، از جمله مبلغ اصلی و پرداخت بهره هستند. جریانهای نقدی مثبت ناشی از فعالیتهای مالی، نشاندهنده این است که شرکت با موفقیت در حال افزایش سرمایه و مدیریت تعهدات بدهی خود است. در مقابل، جریانهای نقدی منفی ممکن است نشان دهد که شرکت در حال بازپرداخت بدهی یا توزیع وجوه به سرمایهگذاران است.

| سود سهام تقسیمشده | (۳۱۴۹) |

| انتشار (بازخرید) اوراق سهام، خالص | (۲۱۹) |

| انتشار (بازخرید) اوراق قرضه، خالص (در ایران ممنوع است) | ۴۳۴۱ |

| کل نقدینه حاصل از فعالیتهای مالی | ۹۷۳ |

- کل نقدینه حاصل از فعالیتهای عملیاتی، سرمایهگذاری و مالی:

| کل نقدینه حاصل از فعالیتهای عملیاتی | ۷۲۶۹ |

| کل نقدینه حاصل از فعالیتهای سرمایهگذاری | (۶۷۱۹) |

| کل نقدینه حاصل از فعالیتهای مالی | ۹۷۳ |

| خالص تغییرات نقدینگی | ۱۵۲۳ |

نحوه تهیه صورت جریان وجوه نقد

تهیه صورت جریان وجوه نقد به دو صورت انجام میشود: روش مستقیم و روش غیرمستقیم. هر دو روش توسط استانداردهای حسابداری در ایالات متحده و بینالمللی پذیرفته شدهاند. جالب اینجا است که هر دو استاندارد گفته شده روش مستقیم را ترجیح میدهند اما اکثر شرکتها به دلایل مختلفی که در ادامه ذکر میکنیم، از روش غیرمستقیم استفاده میکنند.

- روش مستقیم: این روش مستقیما وجوه نقد دریافتی و پرداختی را برای فعالیتهای عملیاتی نشان میدهد که مانند تبدیل صورت حساب درآمد مبتنی بر تعهدی به صورت نقدی است. بنابراین میبینید دقیقا چه مقدار پول نقد وارد و خارج میشود.

- روش غیرمستقیم: در این روش، شما با سود خالص شروع میکنید و سپس تنظیماتی را برای نمایش جریان نقد عملیاتی انجام میدهید. این تعدیلات شامل حذف هزینههای غیرنقدی (مانند استهلاک و اقلام غیرعملیاتی مانند سود و زیان غیرعملیاتی) و تغییرات در حسابهای ترازنامه است که ناشی از حسابداری تعهدی هستند.

این دو روش از نظر ارائه جریانهای نقدی حاصل از فعالیتهای تامین مالی و سرمایهگذاری یکسان هستند و تنها تفاوت آنها در ارائه جریانهای نقدی عملیاتی است. به عبارت سادهتر، روش مستقیم معاملات نقدی را مستقیما نشان میدهد؛ در حالی که روش غیرمستقیم با سود خالص شروع میشود و آن را به گونهای تنظیم میکند که جریان نقدی واقعی از عملیات را منعکس کند. اکثر شرکتها از روش غیرمستقیم استفاده میکنند، زیرا اجرای آن آسانتر است؛ حتی اگر هر دو روش نتایج مشابهی را برای فعالیتهای تامین مالی و سرمایهگذاری ارائه دهند.

به طور کلی، در نظر داشته باشید تغییرات در داراییها با تغییرات در جریان وجه نقد رابطه معکوس دارند. وقتی داراییها افزایش مییابد، معمولا به این معنی است که پول نقد خارج میشود و هنگامی که داراییها کاهش مییابد، پول نقد وارد میشود. به عنوان مثال، خرید تجهیزات جدید به معنای خروج پول نقد است، در حالی که فروش تجهیزات قدیمی به معنای ورود پول نقد است. همچنین بین تغییرات در حساب بدهی و تغییرات در جریان نقدی رابطه مستقیم وجود دارد. به عبارت دیگر، افزایش در حساب بدهی، ورود وجه نقد و افزایش این حساب را به دنبال دارد.

مزایای روشهای مستقیم و غیرمستقیم

بهترین ویژگی روش مستقیم این است که دریافتها و پرداختهای نقدی شرکت را نشان میدهد؛ در حالی که روش غیرمستقیم تنها نتیجه خالص این دریافتها و پرداختها را نشان میدهد. بنابراین روش مستقیم اطلاعات بیشتری را در اختیار ذینفغان قرار میدهد و داشتن اطلاعات درباره دریافتها و پرداختهای گذشته، پیشبینی جریان نقد آتی را تسهیل میکند. از طرفی دیگر، مزیت عمده روش غیرمستقیم این است که بر تفاوت سود خالص و جریان نقدی عملیاتی تمرکز میکند که این مورد برای پیشبینی جریان نقدی عملیاتی در آینده بسیار مفید است.

جریانهای ورودی و خروجی

در هر یک از موارد فوق، دو عامل جریانهای ورودی و خروجی و میزان هر کدام ارزیابی میشود و روش ورود آنها به گردش جریان مورد مطالعه قرار میگیرد. تجزیه و تحلیل اطلاعات حاصل و مقایسه این عناصر در صنایع مشابه، امکان بررسی و پیشبینی احتمال تحقق جریانهای آتی را فراهم میکند. در ادامه جریانهای ورودی و خروجی هر یک از اجزای تشکیلدهنده صورت جریان وجه نقد (فعالیتهای عملیاتی، سرمایهگذاری و تامین مالی) را به تفکیک معرفی میکنیم.

بیشتر بخوانید: سیاست های پولی و مالی کدامند؟

۱- فعالیتهای عملیاتی

| جریان ورودی | جریان خروجی |

| وجه نقد دریافتی از مشتریان | وجه نقد پرداختی به کارکنان و تأمینکنندگان |

| بهره و سود نقدی دریافتی | وجه نقد پرداختی بابت سایر هزینهها |

| وجه نقد حاصل از فروش اوراق بهادار معاملاتی | خرید اوراق معاملاتی |

| بهره پرداختی * | |

| مالیات پرداختی * |

نکته: همان طور که گفتیم در ایران در بخشی مجزا صورت عملیاتی درج و ارائه میشوند.

۲- فعالیتهای سرمایهگذاری

| جریان ورودی | جریان خروجی |

| وجه نقد حاصل از فروش داراییهای ثابت | خرید داراییهای ثابت |

| وجه نقد حاصل از فروش اوراق قرضه و سهام سایر شرکتها | خرید اوراق قرضه و سهام سایر شرکتها |

| دریافت اصل وام پرداختی به دیگران | پرداخت وام به دیگران |

۳- فعالیتهای تأمین مالی

| جریان ورودی | جریان خروجی |

| انتشار اوراق قرضه (اوراق مشارکت) | بازپرداخت مبلغ اسمی اوراق قرضه (اوراق مشارکت) |

| انتشار سهام | بازخرید سهام * |

| سود نقدی پرداختی به سهامداران |

ترکیب متداول اجزاء تشکیلدهنده صورت جریان وجه نقد

طبق قانون تجارت، بازخرید سهام برای شرکتهای ایرانی (شرکتهای سهامی عام ایران) تنها در شرایط خاصی امکانپذیر است.

تفسیر چند ترکیب متداول از اجزای تشکیلدهنده صورت جریان وجه نقد به صورت زیر است:

ترکیب اول:

| فعالیتهای عملیاتی | فعالیتهای سرمایهگذاری | فعالیت تأمین مالی |

| – | + | + |

در ترکیب فوق احتمالا شرکت دچار بحران مالی است چرا که منفی بودن جریان عملیاتی، نشان از ناتوانی شرکت در تولید وجه نقد مورد نیاز خود دارد. به همین دلیل، اقدام به فروش داراییهای مالی کرده که منجر به مثبت شدن جریان سرمایهگذاری شده است. همچنین به طور همزمان به امر استقراض مبادرت کرده است که احتمالا با ادامه این روال، بروز مشکلات جدی برای ادامه حیات تجاری شرکت دور از انتظار نیست.

ترکیب دوم:

| فعالیتهای عملیاتی | فعالیتهای سرمایهگذاری | فعالیت تأمین مالی |

| – | + | – |

همان طور که گفتیم جریان عملیاتی منفی نشان از مشکل در روند معمول یک موسسه دارد. در این ترکیب با توجه به منفی بودن جریانهای تامین مالی، شرکت به منظور تامین وجه نقد مورد نیاز خود ناگزیر به واگذاری داراییهای سرمایهای خود شده است. بنابراین پیشبینی میشود شرکت در روند عادی فعالیتهای خود دچار بینظمی شود. باید توجه داشت که جریان مثبت برای فعالیتهای سرمایهگذاری جز در موارد تجدید ساختار سازمانی، نکتهای منفی در تحلیل صورت مالی شرکتها تلقی میشود.

ترکیب سوم:

| فعالیتهای عملیاتی | فعالیتهای سرمایهگذاری | فعالیت تأمین مالی |

| – | – | + |

با وجود شرایط نامطلوب در ایجاد جریان نقد عملیاتی، شرکت در حال سرمایهگذاری و همزمان تامین وجه نقد از محل استقراض است. پیشبینی میشود این شرکت در کوتاهمدت نابسامانی مالی را تجربه کند اما در صورت موفق بودن سرمایهگذاریها، امید به بهبود شرایط هست. این در حالی است که در صورت شکست در بهرهبرداری به موقع از سرمایهگذاریها، شرکت در بازپرداخت سود و اصل استقراض دچار مشکل میشود. به عبارت بهتر، شرکت به منظور بهبود شرایط، متقبل ریسک شده است که میتواند نتایج خوب یا بدی را در پی داشته باشد.

ترکیب چهارم:

| فعالیتهای عملیاتی | فعالیتهای سرمایهگذاری | فعالیت تأمین مالی |

| + | + | – |

دو تفسیر برای این شرکت محتمل است، اول این که جریانات نقد ناشی از فعالیتهای عملیاتی شرکت پاسخگوی وجه نقد مورد نیاز آن نیست و مدیران تصمیم به واگذاری دارایی شرکت گرفتهاند. در حالت کلی، این اتفاق نشانه خوبی نیست چرا که در صورت تداوم، به دلیل تقلیل داراییهای شرکت، ریسک ناتوانی در بازپرداخت وام و همچنین واکنش منفی بازار سرمایه به قیمت سهام این شرکت از نقاط منفی این سناریو تلقی میشود. تفسیر دوم اما متفاوت است. تفسیر دوم مربوط به شرکتهایی است که به منظور محدود کردن دامنه فعالیتهای خود اقدام به واگذاری دارایی کردهاند که اگر این اقدام در راستای افزایش سودآوری موسسه باشد، دیگر نشانهای منفی تلقی نمیشود.

ترکیب پنجم:

| فعالیتهای عملیاتی | فعالیتهای سرمایهگذاری | فعالیت تأمین مالی |

| + | – | + |

این شرکت دارای فرصتهای سرمایهگذاری است و جریان نقد مثبت هم دارد که هر دو نشانه خوبی از وضعیت یک موسسه هستند. همچنین شرکت برای تامین مالی برنامههای خود از روش استقراض یا وام بهره گرفته است. در کل انتظار میرود این شرکت در آینده سودآور باشد.

ترکیب ششم:

| فعالیتهای عملیاتی | فعالیتهای سرمایهگذاری | فعالیت تأمین مالی |

| + | – | – |

این حالت، ایدهآل وضعیت صورت جریان وجه نقد برای یک شرکت است و نشان از شکوفایی این موسسه دارد. این شرکت در حال ایجاد جریان نقد مثبت به همراه فعالیتهای سرمایهگذاری توام با بازپرداخت بدهیهای خود است که روندی رو به جلو تلقی میشود.

ترکیب هفتم:

| فعالیتهای عملیاتی | فعالیتهای سرمایهگذاری | فعالیت تأمین مالی |

| – | – | – |

با وجود نابسامانی در ایجاد جریان نقد از فعالیتهای عملیاتی، شرکت به امر سرمایهگذاری و بازپرداخت بدهیهای خود مبادرت ورزیده و در واقع در حال استفاده از وجه نقد ذخیره خود است. شرایط پر ریسکی است و در صورت تداوم جریان منفی عملیاتی، شرکت دچار مشکل میشود.

ترکیب هشتم:

| فعالیتهای عملیاتی | فعالیتهای سرمایهگذاری | فعالیت تأمین مالی |

| + | + | + |

با وجود مثبت بودن جریان نقد عملیاتی، مدیران تصمیم به واگذاری دارایی و همزمان اخذ وام کردهاند که در واقع به طرز غیرمعمولی وجه نقد سازمان افزایش مییابد. در این شرایط احتمال میرود شرکت درصدد انجام یک طرح توسعه یا سرمایهگذاری بزرگ باشد یا قصد بازپرداخت تعهدات بلندمدت خود را دارد و در حال کاهش سرمایه است.

موارد افشا

طبق اصول عمومی پذیرفته حسابداری آمریکا در روش مستقیم باید تعدیلات لازم برای تعدیل سود خالص و تبدیل آن به جریان نقدی عملیاتی نیز افشا شود (این همان تعدیلات روش غیرمستقیم است). البته این افشا در استانداردهای بینالمللی گزارشگری مالی ضرورت ندارد. طبق استانداردهای بینالمللی گزارشگری مالی پرداختهای بهره و مالیات باید جداگانه در صورت جریان وجه نقد در هر دو روش (مستقیم و غیرمستقیم) افشا شود ولی در اصول پذیرفته حسابداری آمریکا، پرداختهای بهره و مالیات میتواند در صورت جریان وجه نقد یا در یادداشتهای همراه گزارش درج شود.

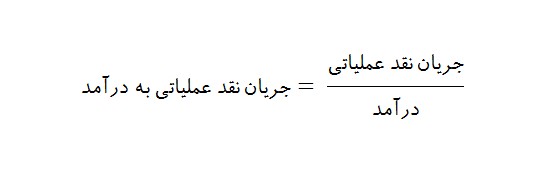

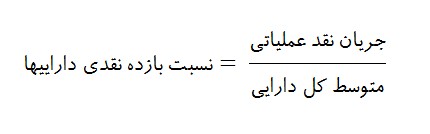

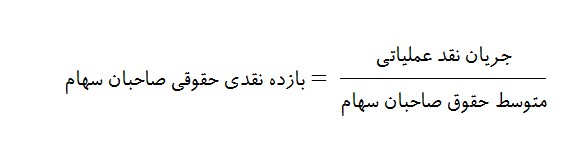

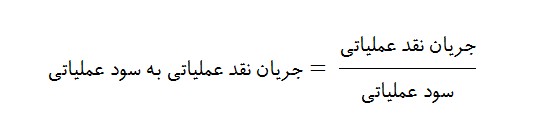

معرفی چند نسبت جریان نقد

در این بخش تعدادی از نسبتهای جریان نقد را به شما معرفی میکنیم:

|

۱- جریان نقد عملیاتی به درآمد میزان جریان نقد عملیاتی به ازای هر واحد از درآمد را نشان میدهد. باید توجه داشت که فعالیت عملیاتی آن بخش از فعالیتهای شرکت است که بهطور مستقیم مرتبط به حیطه حرفهای شرکت است. |

|

|

۲- نسبت بازده نقدی داراییها بازده جریان نقدی عملیاتی که توسط دارایی (تأمینکنندگان سرمایه و بدهی) شرکت تولیدشده است را نشان میدهد. |

|

|

۳- بازده نقدی حقوقی صاحبان سهام بازده وجه نقد عملیاتی صاحبان سرمایه را نشان میدهد. |

|

|

۴- جریان نقد عملیاتی به سود عملیاتی توانایی تولید وجه نقد توسط عملیات شرکت را نمایش میدهد. |

|

|

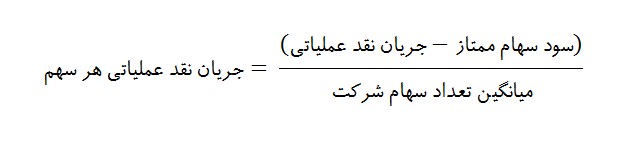

۵- جریان نقد عملیاتی هر سهم جریان نقد تولیدشده به ازای هر سهم را نشان میدهد. |

|

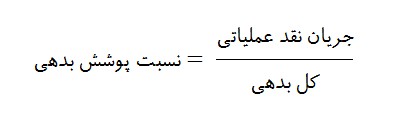

| ۶- نسبت پوشش بدهیاهرم ریسک مالی را میسنجد. |  |

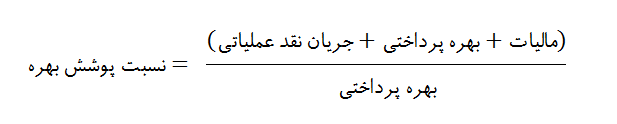

| ۷- نسبت پوشش بهرهتوانایی شرکت در پوشش نرخ بهره را بیان میکند. |  |

| ۸- نسبت سرمایهگذاری مجددنشانگر توانایی شرکت در به دست آوردن دارایی بلندمدت از محل جریان نقد عملیاتی است. |  |

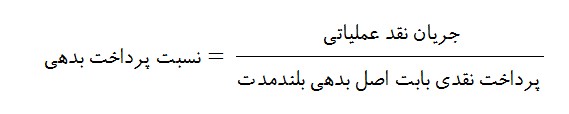

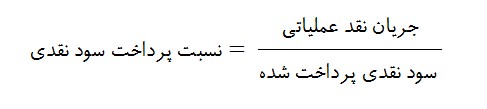

| ۹- نسبت پرداخت بدهیتوانایی شرکت در پرداخت بدهیهای بلندمدت از محل وجه نقد عملیاتی را بررسی مینماید. |  |

|

۱۰- نسبت پرداخت سود نقدی بیانگر توانایی شرکت در پرداخت سود نقدی از محل وجه نقد عملیاتی است. |

|

|

۱۱- نسبت نقد عملیاتی بهنقد سرمایهگذاری و تأمین مالی توانایی شرکت در خرید دارایی توأم با پرداخت بدهیها و پرداخت سود نقدی از محل وجه نقد عملیاتی را میسنجد. |

|

نمونه صورت جریان وجوه نقد

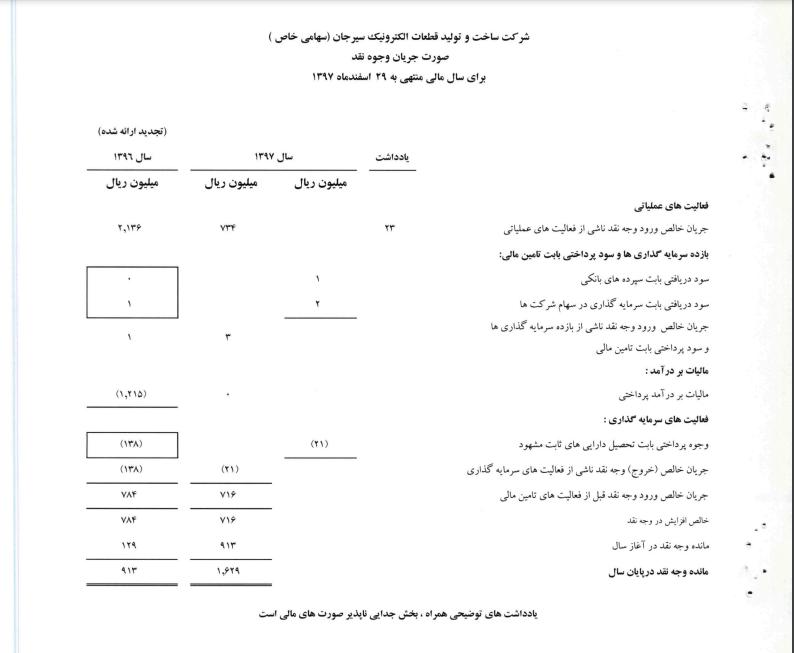

یک نمونه صورت جریان وجوه نقد، تصویری از جریانهای نقدی ورودی و خروجی یک شرکت را در یک دوره خاص، (معمولا یک فصل یا یک سال) ارائه میدهد. این سند مالی، منابع و استفاده از وجه نقد را به تفکیک فعالیتهای عملیاتی، فعالیتهای سرمایهگذاری و فعالیتهای تامین مالی، تشریح میکند. با بررسی این جریانهای نقدی، اطلاعات ارزشمندی در مورد نقدینگی، سلامت مالی و توانایی شرکت در انجام تعهدات کوتاهمدت خود خواهیم داشت. در ادامه تصویر یک نمونه صورت جریان وجوه نقد که در سایت کدال منتشر شده است را مشاهده میکنیم.

تفاوت ترازنامه، صورت سود و زیان و صورت جریان وجوه نقد چیست؟

ترازنامه، صورت سود و زیان و صورت جریان وجوه نقد، سه مورد از صورتهای مالی هستند که هرکدام اطلاعات متفاوتی را در مورد عملکرد و موقعیت مالی شرکت ارائه میدهند. تا این بخش از مقاله با صورت جریان وجوه نقد آشنا شدیم، در ادامه به بررسی ترازنامه و صورت سود و زیان میپردازیم و تفاوت آنها را بررسی میکنیم:

ترازنامه

ترازنامه تصویری از وضعیت مالی یک شرکت در یک مقطع زمانی خاص (معمولا در پایان یک سال یا فصل) را ارائه میدهد و نشاندهنده داراییها، بدهیها و حقوق صاحبان سهام شرکت است. ترازنامه از معادله اساسی حسابداری پیروی میکند:

داراییها = بدهیها + حقوق صاحبان سهام

- داراییها نشاندهنده منابع متعلق به شرکت مانند وجه نقد، موجودی، دارایی و سرمایهگذاری است.

- بدهیها تعهدات و بدهیهای شرکت به اشخاص خارجی شامل وامها، حسابهای پرداختنی و هزینههای تعهدی است.

- حقوق صاحبان سهام نیز نشاندهنده سود باقیمانده در داراییهای شرکت پس از کسر بدهیها و نشاندهنده مالکیت سهامداران در تجارت است.

صورت سود و زیان (صورت درآمد)

صورت سود و زیان که به عنوان صورت درآمد نیز شناخته میشود، یک صورت مالی است که درآمدها، هزینهها و سود و زیان یک شرکت را در یک دوره زمانی خاص (معمولا یک فصل یا یک سال) ارائه میدهد. در واقع این صورت، عملکرد مالی شرکت را با نشان دادن درآمد خالص یا زیان خالص حاصل از عملیات آن نشان میدهد. صورت سود و زیان با کل درآمد شرکت شروع میشود و سپس از مجموع درآمد، صورتحساب هزینههای مختلف در طول دوره (از جمله بهای تمام شده کالای فروخته شده، هزینههای عملیاتی، هزینههای بهره و مالیات).را کسر میکند. در نتیجه، درآمد عملیاتی یا سود عملیاتی شرکت را نمایش میدهد. در پایان صورتحساب، سود خالص یا زیان خالص با کسر کل هزینهها و اقلام غیرعملیاتی از کل درآمد محاسبه میشود. سود خالص نشاندهنده سود کسب شده توسط شرکت در طول دوره است، در حالی که زیان خالص نشاندهنده سودآوری منفی است. به طور خلاصه، در حالی که ترازنامه تصویری از وضعیت مالی شرکت ارائه میکند، صورت سود و زیان سودآوری را در یک دوره نشان میدهد و صورت جریان نقدی، حرکتهای نقدی را در همان دوره دنبال میکند و دیدگاههای مکملی را در مورد سلامت مالی و عملکرد شرکت ارائه میدهد.

سخن آخر

بررسی صورتهای مالی شرکتهای بورسی، اطلاعات مهمی را درباره سلامت مالی و کارایی عملیاتی آن شرکت به سرمایهگذاران و ذینفعان ارائه میدهد. در حالی که ترازنامهها و صورتهای سود و زیان اطلاعات مهمی را ارائه میدهند، صورت جریان نقدی یکی از مهمترین صورتهای مالی در تحلیل بنیادی محسوب میشود. آشنایی با مفاهیم این صورت مالی و شناخت جریانهای ورودی و خروجی آن، ما را در تجزیه و تحلیل معاملات اوراق بهادار یاری و توجه ما را نسبت به نکات ضروری این گزارش جلب میکند.

سوالات متداول

۱- صورت جریان وجوه نقد چیست؟

صورت جریان وجوه نقد یک صورت مالی است که ورودی و خروجی وجوه نقد حاصل از فعالیتهای عملیاتی، سرمایهگذاری و تامین مالی یک شرکت را در یک دوره خاص پیگیری میکند. این صورت، اطلاعات مهمی را در مورد چگونگی تولید و استفاده یک شرکت از پول نقد و همچنین از نقدینگی و سلامت مالی آن به سرمایهگذاران ارائه میدهد.

۲- هدف صورت جریان وجوه نقد چیست؟

هدف اولیه صورت جریان نقدی این است که به سرمایه گذاران، تحلیلگران و ذینفعان، درک روشنی از موقعیت نقدی شرکت و توانایی آن در تولید وجه نقد از عملیات خود ارائه دهد. این مورد به ارزیابی نقدینگی، انعطافپذیری مالی و ظرفیت شرکت برای انجام تعهدات کوتاهمدت و در عین حال حفظ رشد بلندمدت کمک میکند.

ولی به طور عمده در بازار ایران به این نوع تحلیل های صورت های مالی توجهی نمیشه بیشتر جو حاکم بر بازار و انتخاب سهام و تصمیم گیری های مالی بر پایه عوامل روانی صورت می گیرد.

باسلام وتشکر.ارزش کدامیک از جریانات نقدی مهم تر است؟

سلام

تمام آنها در تحلیل اهمیت بسزائی دارد.

پرتفوی یعنی چی؟ من مبتدی و تازه کارم.

سلام دوست بزرگوار

پرتفوی به معنی سبد سهام یا سبد سرمایه گذاری است. پیشنهاد می کنیم مطالب با دسته بندی مفاهیم کلی بورس مطالعه بفرمایید.

سلام چشم

مطالعه شد.

پیشنهاد دارم کارگزاری آگاه یه دوره آموزشی ۴ ساعته به صورت آنلاین در خصوص تیهه صورت جریان وجوه نقد برگزار نماید..باتشکر

سلام

دوست گرامی این دوره جزء دوره های آموزشی بورس نیست. ولی چنانچه تمایل به گذراندن این دوره را دارید می توانید از موسسات حسابداری و حسابرسی پیگیر این کلاس باشید.

خیلی خوب بود فقط خیلی تخصصی بود