ضریب بتای منفی چیست و چگونه محاسبه میشود؟

- تاریخ درج ۱۰ شهریور ۱۳۹۹

- تاریخ ویرایش ۱۰ بهمن ۱۴۰۲

- ۳۰ نظر

- ۴۸۵۸ مشاهده

یکی از ملزومات ورود سرمایهگذاران به هر بازاری، کسب دانش و تخصص مربوط به آن بازار است. بازار بورس یکی از بسترهای بزرگ سرمایهگذاری در هر کشور به شمار میرود و طی کردن مسیر آموزش به منظور ورود به این بازار الزامی است. برای خرید و فروش سهام شرکتهای بورسی، باید علاوه بر اطلاعات بنیادی و گزارش عملکرد این شرکتها، سوابق قیمتی سهام و همچنین میزان ریسک نگهداری آنها نیز بررسی شود. یکی از ابزارهای ارزیابی ریسک داراییهای بورسی ضریب بتا است. برای آشنایی با ضریب بتا، بتای منفی و نحوه محاسبه آنها در این مقاله با ما همراه باشید.

بتای منفی در بورس چیست؟

Beta Coefficient یا ضریب بتا یک معیار آماری است که اطلاعاتی راجع به تاثیرپذیری قیمت یک دارایی از نوسانات شاخص بازار آن، در یک بازه زمانی مشخص به سرمایهگذاران میدهد. به زبان ساده ضریب بتا به سرمایهگذار میگوید که در در یک بازه زمانی مشخص به ازای هر واحد تغییرات قیمتی در شاخص، چه میزان تغییر قیمتی در یک دارایی رخ داده است. ضریب بتا از طریق مقایسه نوسانات بازده سهام با بازده شاخص بازار به دست میآید. اگر بتای سهمی برابر با ۱ باشد، افزایش و کاهش قیمت آن دقیقا همسو با حرکت بازار خواهد بود. این امر در صورتی است که اگر بتای سهمی برابر با ۲ باشد، میزان افزایش یا کاهش قیمت آن دو برابر شاخص خواهد بود. به عنوان مثال اگر سهمی با ضریب بتای ۲ را در نظر بگیریم، وقتی بازار ۱۰ درصد رشد قیمت را تجربه کند، قیمت این سهم با ضریب بتای ۲، ۲۰ درصد افزایش خواهد داشت و از طرف مقابل اگر بازار ۱۰ درصد سقوط کند، قیمت این سهم ۲۰ درصد کاهش خواهد داشت. با این توضیحات، سهمی که ضریب بتای آن کمتر از صفر باشد، بتای منفی دارد.

وجود بتای منفی برای یک دارایی به این معناست که دارایی مذکور در باره زمانی مورد نظر در خلاف جهت شاخص حرکت کرده

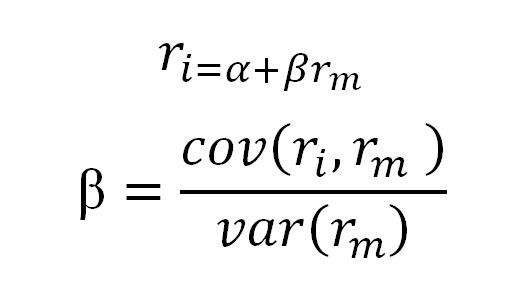

نحوه محاسبه ضریب بتا

برای محاسبه ضریب بتا میتوان از فرمول زیر استفاده کرد که از تقسیم کوواریانس بین بازدهی دارایی و بازدهی بازار بر واریانس بازار به دست میآید:

تحلیل و تفسیر ضریب بتای منفی

طبق توضیحات ارائهشده تا این بخش، متوجه شدیم که اگر ضریب بتا برای یک سهم برابر با ۱ باشد، میتوان گفت که تغییرات قیمت این سهام همسو و هماندازه با شاخص بازار است. بدیهی است که اگر بتای یک سهم بزرگتر از ۱ باشد، در این شرایط صعود یا سقوط آن سهم، همسو با شاخص، ولی شدیدتر آن است. در ادبیات بازار سرمایه به اینگونه سهمها که ضریب بتای بزرگتر از ۱ دارند، سهام تهاجمی یا پرریسک گفته میشود. از طرف دیگر اگر سهمی دارای ضریب بتای کوچکتر از ۱ باشد تغییرات قیمت سهام آن همسو با شاخص ولی کمتر یا کوچکتر آن است. در بازار سرمایه به اینگونه سهمها، سهام تدافعی یا کم ریسک میگویند. همچنین اگر ضریب بتای یک سهم برابر با منفی ۱ باشد، حرکت قیمتی آن هم اندازه با نوسانات شاخص ولی در خلاف جهت آن است.

سرمایهگذاری در بتای منفی

همان طور که اشاره کردیم، روند حرکت سهمهایی که بتای منفی دارند، خلاف جهت بازار است. بنابراین این سهمها در دورههای نزول قیمتها در بازار، توجه بیشتری را به خود جلب میکنند. البته باید این نکته را در نظر داشت که محاسبه ضریب بتا با استفاده از دادههای مربوط به معاملات سهام و نوسانات شاخص در گذشته انجام میشود و به همین دلیل معطوف به گذشته بوده و همواره در حال تغییر است. اما میتوان با محاسبه ضریب بتا در دورههای مختلف و بررسی تغییرات آن در شرایط رونق یا رکود، تحلیل نسبتا دقیقی از رفتار قیمتی یک دارایی در مقایسه با شاخص به دست آورد. بررسی و تفسیر ضریب بتا، مانند همهی ابزارهای دیگر در بازار سرمایه، به تنهایی معیار کافی و مناسبی برای اخذ تصمیمات سرمایهگذاری نیست و همواره به سرمایهگذاران توصیه میشود که برای تصمیم گیریهای خود از ترکیبی از ابزارها و روشهای مختلف بهره ببرند.

ضریب بتا در صنایع مختلف بورسی

ضریب بتا را میتوان برای یک صنعت خاص بررسی و محاسبه کرد. با انجام این فرآیند تا حدودی میتوان بازدهی یک سرمایهگذاری را پیشبینی کرد. به عنوان مثال در صورتی که بتای یک سهم برابر با ۵/۱ باشد، به این معنی است که این سهم به میزان ۵۰ درصد بیشتر از متوسط بازار، پتانسیل نوسان دارد. درصورتی که بتای یک سهم برابر با ۸۵/۰ باشد به این معنا است که این سهم به میزان ۱۵ درصد کمتر از متوسط بازار پتانسیل نوسان دارد. حال اگر ضریب بتای یک صنعت ۱/۱ باشد، در صورت رشد شاخص کل، شاخص صنعت مورد نظر نیز پتانسیل ۱۰ درصد رشد بیشتر نسبت به شاخص کل را دارد. در نتیجه این مطلب میتوان دریافت که سرمایهگذارانی که ریسکپذیری پایینی دارند، باید روی سهامی سرمایهگذاری کنند که ضریب بتای کوچکتری دارند و بالعکس سرمایهگذارانی که تمایل به تحمل ریسک بیشتری در پورتفوی سرمایهگذاری خود دارند، میتوانند در سهامی با ضریب بتای بزرگتر سرمایهگذاری کنند.

ضریب بتا در یک صنعت خاص

ضریب بتا را میتوان برای یک صنعت خاص بررسی و محاسبه کرد. با انجام این فرآیند تا حدودی میتوان بازدهی یک سرمایهگذاری را پیشبینی کرد. به عنوان مثال در صورتی که بتای یک سهم برابر با ۵/۱ باشد، به این معنی است که این سهم به میزان ۵۰ درصد بیشتر از متوسط بازار پتانسیل توسعهپذیری خواهد داشت یا د رصورتیکه بتای یک سهم برابر با ۸۵/۰ باشد به این معنا است که این سهم به میزان ۱۵ درصد کمتر از متوسط بازار توسعهپذیر خواهد بود. حال اگر ضریب بتای یک صنعت ۱/۱ باشد و در صورت رشد شاخص کل بورس در بازه زمانی مشخص، شاخص صنعت موردنظر نیز پتانسیل این را دارد که به میزان ۱۰ درصد بیشتر رشد کند. در نتیجه این مطلب میتوان دریافت که سرمایهگذارانی که ریسکپذیری پایینی دارند، باید روی سهامی سرمایهگذاری کنند که بتای پایین دارند و بالعکس سرمایهگذارانی که تمایل به سودآوری بیشتر دارند و از ریسکپذیری بالایی نیز برخوردار هستند، میتوانند در سهامی با ضریب بتای بالا، سرمایهگذاری کنند.

نمونهای از محاسبه ضریب بتا

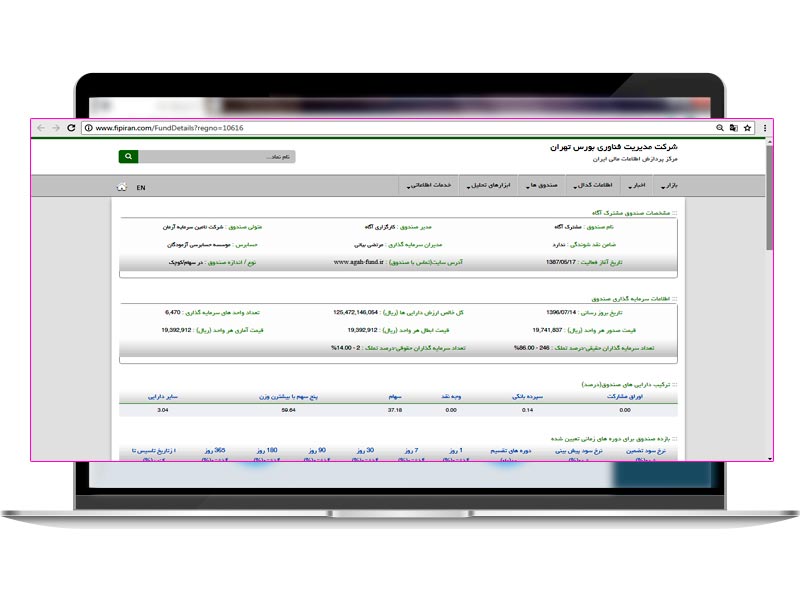

به منظور بررسی یا محاسبه ضریب بتای سهم، در گام اول باید بازده روزانه سهم و کل بازار را از سایتهای معتبر استخراجکنیم. این موضوع را هم در نظر داشته باشید که برخی از نرمافزارها و وبسایتها وجود دارند که ضریب بتا را برای شما محاسبه میکنند. درصورتیکه خود تمایل داشته باشید که ضریب بتای یک سهم خاص را محاسبه کنید باید این کار را از طریق نرمافزار اکسل انجام دهید. برای دسترسی به اطلاعات سهم مد نظر خود میتوانید به سایت مرکز پردازش اطلاعات ایران مراجعه کنید و به اطلاعات موردنیاز خود دسترسی داشته باشید. همچنین در این سایت ضریب بتای هر یک از شرکتهای بورسی محاسبه شده است. ما قصد داریم به منظور آموزش محاسبه ضریب بتا از اطلاعات صندوق سرمایهگذاری مشترک آگاه استفاده کنیم. ابتدا باید وارد سایت مرکز پردازش اطلاعات ایران شویم و صندوق مشترک آگاه را انتخاب کرده و وارد صفحه مربوط به آن شویم:

مراحل محاسبه ضریب بتا

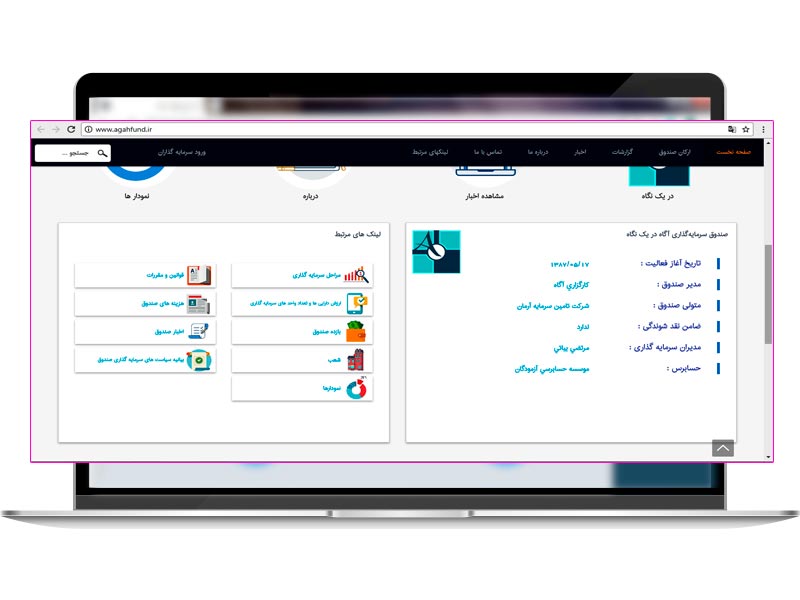

در گام بعدی باید به وبسایت صندوق سرمایهگذاری مشترک آگاه مراجعه کرده و وارد صفحه بازدهی صندوق شوید:

شما در این بخش به بازدهی روزانه صندوق و کل بازار دسترسی خواهید داشت:

در گام بعدی باید فایل اکسل بازده روزانه صندوق و بازار را دریافت کنید. در تصویر زیر گزینه مربوط به دریافت فایل اکسل مشخصشده است:

دریافت گزارش بازدهی بازار

بعد از دریافت فایل اکسل و مرتبط کردن اطلاعات هر دو ستون، با استفاده از تابع کوواریانس در اکسل (COVAR) باید میزان کوواریانس بین بازده بازار و صندوق را محاسبه کنید. در مرحله بعد ستون بازده روزانه بازار را انتخاب کنید و با استفاده از تابع واریانس در اکسل (VAR)، میزان واریانس بازده بازار را به دست آورید. پس از انجام محاسبات، باید کوواریانس و واریانس را بر هم تقسیم کنید و در انتها مقدار ضریب بتا به دست آورید. طبق همین روند ضریب بتای صندوق سرمایهگذاری مشترک آگاه، ۹۰ درصد محاسبه شده است. این عدد نشان میدهد که ریسک سرمایهگذاری در صندوق سرمایهگذاری مشترک کارگزاری آگاه کم است و به همین نسبت نیز ممکن است سود کمتری نصیب سرمایهگذاران شود. با توجه به مطالب گفتهشده، سهام صندوق سرمایهگذاری مشترک آگاه، حالت تدافعی دارد و یک درصد توسعهپذیری کمتری نسبت به متوسط بازار خواهد داشت.

سخن آخر

ابزارهای مختلفی برای تحلیل سهام بتا منفی بورس جهت سرمایهگذاری وجود دارد طبق مطالب ارائهشده در این مقاله، ضریب بتا یکی از شاخصهای تأثیرگذار در تحلیل و تصمیمگیری سرمایهگذاران به حساب میآید. برای محاسبه ضریب بتا منفی سهم شما میتوانید از نرمافزارها و وبسایتهای مختلف استفاده کنید اما نحوه محاسبه آن با استفاده از نرمافزار اکسل هم در این مطلب برای شما ارائه شد. سهمهایی که بتای منفی دارند، خلاف جهت بازار حرکت میکنند و به همین دلیل خرید آنها در دوران رکود، منطقی به نظر میرسد.

محاسبه بتای آن است که شدت نوسانات سهم رومشخص میکنه

یکی از معیارهای ساده و شناخته شده برای دانستن نوسان پذیری یک سهم، محاسبه بتای آن است که شدت نوسانات سهم رومشخص میکنه

بتا ،شدت نوسانات سهم رو مشخص می کنه...

از ۱ بالاتر نوسانات قوی تری از میانگین بازار

از پایین تر نوسانات کمتر و ضعیف تر از میانگین بازار

یکی از معیارهای ساده و شناخته شده برای دانستن نوسان پذیری یک سهم، محاسبه بتای آن است. بتا (β) معیاری آماری است که از طریق مقایسه بازده سهام با بازده شاخص بازار سنجیده میشود. این ضریب، بر اساس دادههای تاریخی ارزش داراییها بدست آمده و معرف میزان ریسکی است که سرمایهگذار با داشتن آن دارایی نسبت به کل بازار میپذیرد. ضریب بتا وسیلهای برای ارزیابی ریسک و بازده یک سهم خاص یا سبدی از سهام در جریان حرکت کلی بازار است.

باتشکر از رهنمایهاتون رفته رفته با وجود شما یک سهامدار باتجربه میشیم،

بتا (β) معیاری آماری است که از طریق مقایسه بازده سهام با بازده شاخص بازار سنجیده میشود. این ضریب، بر اساس دادههای تاریخی ارزش داراییها بدست آمده و معرف میزان ریسکی است که سرمایهگذار با داشتن آن دارایی نسبت به کل بازار میپذیرد. ضریب بتا وسیلهای برای ارزیابی ریسک و بازده یک سهم خاص یا سبدی از سهام در جریان حرکت کلی بازار است. بتای بازار یک است؛ هر سهمی که بتای آن بیشتر از یک باشد، نوسانپذیری آن از متوسط نوسانپذیری بازار بیشتر است. در نقطه مقابل، هر سهمی که بتای آن کمتر از یک باشد، نوسانپذیری پایینی دارد.

بتامعیاری است ازمقایسه بازدهی سهم نسبت به شاخص کل بدست میادوهرچقدبتای سهم بیشترنوسانات آن بیشتروبلعکس