نسبت فعالیت چیست؟ انواع نسبت های فعالیت

- تاریخ درج ۶ آبان ۱۳۹۶

- تاریخ ویرایش ۲۹ فروردین ۱۴۰۳

- ۱۳ نظر

- ۴۳۴۷۴ مشاهده

نسبت فعالیت یا کارآیی، ابزاری است که برای سنجش کاربرد داراییهای شرکت استفاده میشود و از طریق ارزیابی میزان فروش و تاثیر داراییها بر آن، اندازهگیری میشود. این گروه از نسبتها، حجم فروش شرکت را با سرمایهگذاری در داراییهای مختلف مانند موجودی کالا و دارایی ثابت مقایسه میکنند. فرقی نمیکند که یک کارآفرین باتجربه باشید یا یک تازه وارد در حوزه تحلیل مالی، در هر صورت باید نسبت فعالیت را برای بهینهسازی عملکرد و ایجاد رشد پایدار به خوبی درک کنید. این معیار مالی به قلب عملیات یک کسبوکار میپردازد و نشان میدهد که یک کسبوکار چقدر از داراییهای خود را برای افزایش فروش استفاده میکند. در این مطلب، به طور کامل به مفهوم نسبت فعالیت میپردازیم، انواع نسبتهای فعالیت را بررسی میکنیم و توضیح میدهیم که چگونه میتوان از آن برای ارزیابی صورتهای مالی و عملکرد یک شرکت استفاده کرد.

نسبت فعالیت چیست؟

به زبان ساده، نسبت فعالیت یک معیار مالی است که برای ارزیابی میزان بهرهوری یک شرکت از داراییهای خود برای تولید درآمد استفاده میشود. اساسا نسبت فعالیت نشان میدهد که یک شرکت چند بار داراییهای خود مانند موجودی یا تجهیزات را به درآمد تبدیل میکند. این نسبت با تقسیم درآمد کل شرکت بر میانگین کل داراییهای آن محاسبه میشود. اساساً، این نسبت به ما میگوید که به ازای هر واحد دارایی، چه مقدار درآمد به دست میآید. به عنوان مثال، اگر درآمد کل یک شرکت یک میلیارد تومان و میانگین کل دارایی ۵۰۰ میلیون تومان باشد، نسبت فعالیت آن ۲ خواهد بود. این یعنی به ازای هزار تومان دارایی، شرکت ۲ هزار تومان درآمد ایجاد میکند. هرچه نسبت فعالیت بیشتر باشد، کارایی بهتری در استفاده از دارایی صورت گرفته و نشان میدهد که شرکت موجودی خود را به سرعت میفروشد. از طرفی دیگر، نسبت کمتر، نشان دهنده استفاده کم از داراییها یا ناکارآمدی در عملیات است. انواع مختلفی از نسبتهای فعالیت وجود دارد که هر کدام بر داراییهای خاص تمرکز دارند اما هدف همه آنها سنجش توانایی شرکت برای تبدیل منابع خود به درآمد است.

کاربرد نسبتهای فعالیت

مهمترین عملکرد نسبتهای گروه فعالیت این است که اقلام ترازنامه را با صورت سود و زیان مرتبط میسازد. یکی از نکاتی که در اینجا باید مورد توجه قرار گیرد این است که اقلام ترازنامه در لحظه محاسبه میشوند اما اقلام سود و زیان مربوط به یک دوره زمانی خاص هستند که در محاسبه و تحلیل این نسبت، اغلب این موضوع در نظر گرفته نمیشود. این نسبتها بینشهایی را در مورد کارایی جنبههای مختلف عملیاتی یک کسبوکار، مانند مدیریت موجودی، استفاده از داراییها و جمعآوری حسابهای دریافتی ارائه میکنند. با تجزیه و تحلیل این نسبتها، ذینفعان میتوانند اثربخشی عملیات یک شرکت را ارزیابی و زمینههای بهبود را شناسایی کنند. برای مثال، نسبت گردش موجودی بالا نشاندهنده مدیریت کارآمد موجودی است. به طور کلی، نسبتهای فعالیت ابزاری حیاتی برای ارزیابی کارایی عملیاتی و تصمیمگیری آگاهانه کسبوکار هستند.

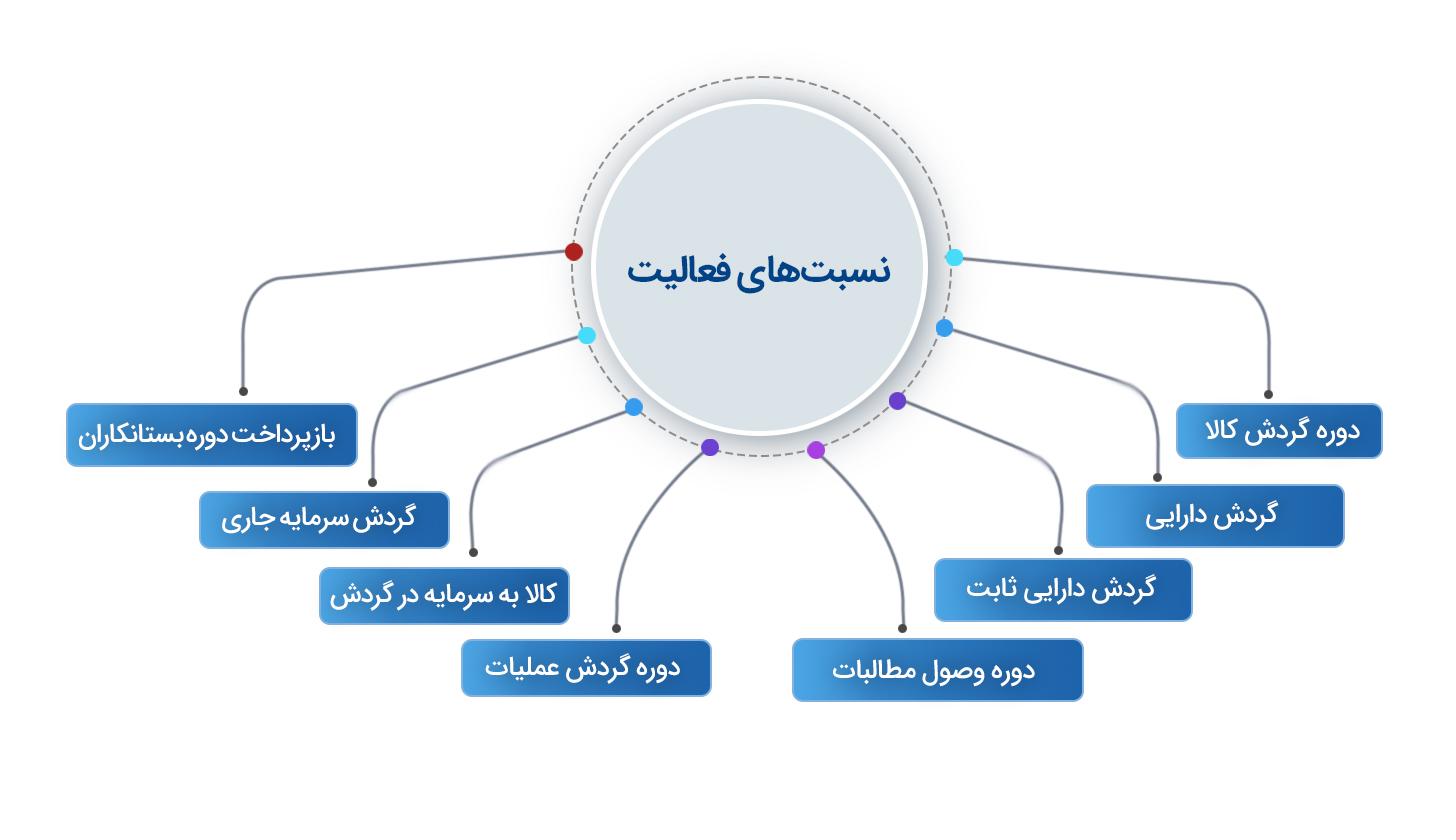

انواع نسبتهای فعالیت

انواع نسبتهایی که در این گروه قرار دارند شامل موارد زیر است:

- دوره گردش موجودی کالا

- دوره وصول مطالبات

- دوره گردش مواد و کالای نیم ساخته

- دوره واریز بستانکاران

- دفعات گردش سرمایه جاری

- دفعات گردش سرمایه ثابت

- دفعات گردش دارایی

- درصد تغییر فروش

در ادامه هر یک از این موارد را به طور کامل بررسی میکنیم.

۱ -دوره گردش موجودی کالا

دوره گردش موجودی کالا، به میانگین تعداد روزهایی اشاره میکند که یک شرکت برای فروش کل موجودی خود نیاز دارد. برای محاسبه این نسبت، ابتدا به توضیح مفهوم گردش موجودی کالا یا دفعات گردش کالا میپردازیم. گردش موجودی کالا بیانگر این است که موجودی کالا و مواد اولیه شرکت، در یک بازه زمانی مشخص (بهعنوانمثال یک سال مالی) چند بار به فروش رسیده و جایگزین شدهاند. درنتیجه، دوره گردش موجودی کالا، بازه زمانی موردنیاز برای فروش یک کالای خاص را نشان میدهد.

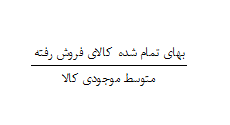

نحوه محاسبه نسبت گردش موجودی کالا

برای محاسبه نسبت گردش موجودی کالا، ابتدا بهای تمام شدهی کالای فروخته شده را تعیین کنید. این شامل تمام هزینههای مربوط به تولید یا خرید کالاهای فروخته شده در یک بازه زمانی خاص (معمولا یک سال) است که باید بر متوسط موجودی کالا تقسیم شود:

فرمول دفعات گردش کالا

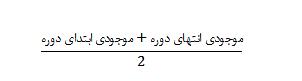

در مرحله بعد، میانگین موجودی کالا برای همان دوره را با اضافه کردن موجودی اولیه به موجودی پایانی و تقسیم مجموع بر دو محاسبه و در فرمول قبلی جایگزین کنید.

فرمول متوسط موجودی کالا

حالا وقت آن است که دوره گردش کالا را محاسبه کنیم. دوره گردش کالا با تقسیم تعداد روزهای دوره (معمولا یک سال) بر نسبت گردش موجودی محاسبه میشود. دوره گردش کمتر نشاندهنده گردش موجودی سریعتر است که مدیریت موجودی کارآمدتری را نشان میدهد. در حالی که دوره گردش بیشتر ممکن است نشاندهنده فروش کندتر یا موجودی اضافی باشد که میتواند سرمایه را محدود کند و هزینههای نگهداری را افزایش دهد.

دوره گردش کالا:

فرمول دوره گردش کالا

ویژگیهای نسبت گردش موجودی کالا

۱- بالا بودن نسبت دوره گردش کالا

- فروش شرکت نسبت به موجودی کالا، افزایش بیشتری دارد و شرکت کارایی عملیاتی بالایی دارد.

- سرمایهگذاری شرکت در موجودی کالا کاهشیافته است.

- چرخه عملیاتی تبدیل مواد و موجودی کالا به وجه نقد، کوتاه است.

- دوره رکود موجودی کالا در انبار کوتاه است.

۲- پایین بودن نسبت گردش موجودی کالا

- نگهداری میزان زیادی از موجودی کالا در شرکت (انبار شدن کالاها)

- پایین بودن سطح فروش در شرکت

- بالا بودن هزینههای نگهداری موجودی کالا در شرکت

- احتمال بروز مشکل در تامین مالی شرکت به دلیل پیشبینی پایین بودن وجوه نقد آن

- ایجاد خط تولید جدید و عدم تبلیغات برای فروش محصولات آن.

مثال: نسبت گردش موجودی کالا در طی ۵ سال متوالی برای شرکت الف به شرح زیر است:

| سال مالی | ۱۳۹۰ | ۱۳۹۱ | ۱۳۹۲ | ۱۳۹۳ | ۱۳۹۴ |

| نسبت گردش موجودی | ۳۳۹٫۸۰ | ۲۳۳٫۹۳ | ۱۷۸٫۶۸ | ۱۲۰٫۸۷ | ۱۱۳٫۱۶ |

با توجه به اطلاعات جدول بالا، دوره گردش موجودی کالا در طی ۵ سال، بهبودیافته است. در سال ۱۳۹۴ نسبت به سال ۱۳۹۰ یک بهبود ۲۲۷ روزه وجود دارد. این موضوع بیانگر بهبود حجم موجودی کالا در مقایسه با تولید شرکت و استفاده بهینه از موجودیها است. تعدیل این نسبت گویای استفاده بهینه از موجودی کالا در شرکت است. با توجه به مثال بالا شرکت الف موفق شده پتانسیل موجود خود را به بهترین نحو استفاده کند.

۲-نسبت گردش دارایی

این نسبت میزان تاثیرگذاری گردش داراییها را در کسب درآمد شرکت نشان میدهد. در واقع نسبت گردش دارایی، بیانگر این است که چگونه داراییهای شرکت برای ایجاد درآمد به کار گرفته میشود. با مقایسه این نسبت در دورههای گذشته میتوان به این نتیجه رسید که افزایش داراییها در کسب درآمد بیشتر توسط شرکت، تاثیرگذار بوده یا خیر.

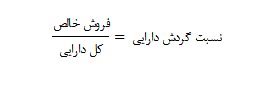

نحوه محاسبه نسبت گردش دارایی

این نسبت حاصل تقسیم فروش شرکت بر کل داراییهای آن است.

فرمول نسبت گردش دارایی

مثال: نسبت گردش دارایی های شرکت الف در ۵ سال متوالی به شرح زیر است:

| سال مالی | ۱۳۹۰ | ۱۳۹۱ | ۱۳۹۲ | ۱۳۹۳ | ۱۳۹۴ |

| نسبت گردش دارایی | ۰٫۴۷ | ۰٫۵۳ | ۰٫۵۵ | ۰٫۷۴ | ۰٫۹ |

روند نسبت گردش داراییها، فاصله بین فروش و داراییها را در شرکت الف نشان میدهد. با توجه به کم شدن این فاصله میتوان نتیجه گرفت که افزایش مجموع داراییها (ثابت و جاری) موجب افزایش درآمد شرکت شده است. این موضوع به معنای مدیریت بهینه کل داراییهای مجموعه است.

ویژگیهای نسبت گردش دارایی

بالا بودن نسبت گردش داراییها، توانایی شرکت را در استفاده موفق از مجموع داراییها و امکانات خود نشان میدهد. چنانچه داراییهای شرکت افزایش فراوانی داشته باشد اما از طرف دیگر در فروش شرکت رشد چندانی مشاهده نشود، میتوانیم در مورد فروش و داراییهای آن به نتایج زیر دست یابیم:

- افزایش در داراییهای جدید بدون برنامهریزی دقیق صورت گرفته است و درنتیجه شرکت دچار تورم در بخش داراییها شده است.

- شرکت دارای مشکل بازاریابی در فروش محصولات خود است؛ یعنی بازار محصول اشباع شده و شرکت باید به دنبال بازارهای جدید باشد.

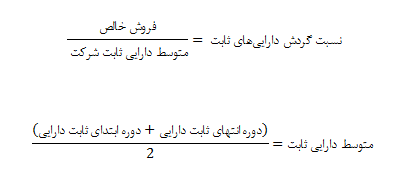

۳-نسبت گردش داراییهای ثابت

نسبت گردش دارایی ثابت یک معیار مالی است که برای ارزیابی میزان بهرهوری یک شرکت از داراییهای ثابت خود مانند ماشین آلات و تجهیزات برای ایجاد درآمد از فروش استفاده میشود. این نسبت، میزان فروش موثر یک شرکت از سرمایهگذاری خود در داراییهای ثابت را اندازهگیری میکند.

نحوه محاسبه نسبت گردش داراییهای ثابت

نسبت گردش داراییهای ثابت از تقسیم میزان فروش خالص شرکت بر متوسط داراییهای ثابت آن به دست میآید.

ویژگیهای نسبت گردش داراییهای ثابت

بالا بودن نسبت گردش دارایی ثابت نشان میدهد که شرکت در استفاده از این دسته از داراییهای خود بهعنوان یکی از عوامل تولید، موفق بوده است. از سوی دیگر پایین بودن این نسبت ناشی از سرمایهگذاری بیش از حد در داراییهای ثابت و پایین بودن درآمد شرکت، نسبت به آن است. این امر میتواند به منزله عدم کارایی داراییهای ثابت شرکت باشد.

مثال: نسبت گردش داراییهای ثابت شرکت الف در ۵ سال متوالی به شرح زیر است:

| سال مالی | ۱۳۹۰ | ۱۳۹۱ | ۱۳۹۲ | ۱۳۹۳ | ۱۳۹۴ |

| نسبت گردش داراییهای ثابت | ۸٫۶۸ | ۷ | ۶٫۵۵ | ۴٫۶۳ | ۶٫۱۸ |

با توجه به روند کاهشی این نسبت در شرکت فوق، میتوان گفت کارایی آن در طول سالها برای استفاده از داراییهای ثابت بهعنوان یکی از عوامل تولید کالا، کاهش یافته است. در نتیجه، شرکت بدون برنامهریزی برای افزایش فروش خود، اقدام به افزایش سرمایهگذاری در داراییهای ثابت خود کرده است.

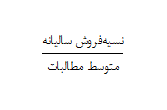

۴-دوره وصول مطالبات

هدف از بررسی مطالبات شرکت، تجزیه و تحلیل کیفی حسابها و اسناد دریافتنی است. نسبت دوره وصول مطالبات، به دوره زمانی گفته میشود که با فرآیند فروش آغاز و تا وصول وجوه مربوطه ادامه مییابد. با بررسی این نسبت درمییابیم شرکت درآمد فروش خود را در چه بازه زمانی به چرخه عملیاتی بازمیگرداند.

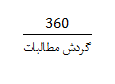

نحوه محاسبه نسبت گردش مطالبات

برای تعیین دوره وصول مطالبات لازم است ابتدا گردش مطالبات را بهصورت زیر تعیین کنیم:

فرمول گردش مطالبات

فرمول دوره وصول مطالبات

ویژگیهای نسبت گردش مطالبات

چنانچه دوره وصول مطالبات شرکت کوتاه باشد، به این معناست که شرکت برای تامین اعتبار خود و افزایش سرمایه در گردش، بار مالی کمتری دارد و این امر موجب افزایش درآمد شرکت نیز میشود. حال بالا بودن دوره وصول مطالبات بیانگر آن است که شرکت برای فروش کالاهای خود، از شرایط نسیه بسیار زیاد استفاده کرده و یا اینکه برنامه منظمی برای وصول مطالبات خود از بدهکاران ندارد. دوره وصول مطالبات معیار اندازهگیری مدت زمان لازم برای جمعآوری وجوه حاصل از فروش به مشتریان است.

مثال: دوره وصول مطالبات شرکت الف در طی ۵ سال، به شرح زیر است:

| سال مالی | ۱۳۹۰ | ۱۳۹۱ | ۱۳۹۲ | ۱۳۹۳ | ۱۳۹۴ |

| دوره وصول مطالبات | ۲۱۷٫۴۷ | ۱۵۷٫۰۵ | ۱۳۱٫۲۱ | ۹۵٫۵۷ | ۷۱٫۸۵ |

همانطور که مشاهده میشود، دوره بازگرداندن عواید حاصل از فروش شرکت الف، در سال ۹۴ نسبت به سال ۹۰، ۱۴۵٫۶۲ روز کاهش داشته است. این به معنای بهبود ۶۶٫۹۷ درصدی در این نسبت است.

۵-دوره گردش عملیات

دوره گردش عملیات، دورهای است که طی آن شرکت مواد اولیه را خریداری و کالایی را تولید کرده و به دست مشتری میرساند و درنهایت وجه نقد را از وی دریافت میکند. به بیان ساده، دوره گردش عملیات بر اساس سایر نسبتهای فعالیت، با مجموع دوره وصول مطالبات و گردش موجودی کالا برابر است.

نحوه محاسبه نسبت گردش عملیات

فرمول دوره گردش عملیات برای محاسبه نسبت دوره گردش عملیات در شرکتهای غیرتولیدی با شرکتهای تولیدی متفاوت است.

فرمول نسبت گردش عملیات در شرکتهای غیر تولیدی

دوره گردش موجودی کالا+ دوره وصول مطالبات= دوره گردش عملیات

فرمول نسبت گردش عملیات در شرکتهای تولیدی

دوره گردش موجودی کالا+ دوره وصول مطالبات+ دوره تولید کالا = دوره گردش عملیات

- دوره تولید کالا: به مدتزمانی که مواد اولیه به کالای ساختهشده تبدیل میشود، دوره تولید گفته میشود. بهعنوان مثال چنانچه دوره تولید کالا در شرکت تولیدی، ۲۲۰ روز باشد یعنی وجوه نقد شرکت به مدت ۲۲۰ روز در پروسه موجودیها، کالای در جریان ساخت و حسابهای دریافتنی، قرار خواهد گرفت.

ویژگی های نسبت دوره گردش عملیات

برای تحلیل این نسبت با یک مثال شروع میکنیم. فرض کنید دوره گردش عملیات در شرکتی ۹۰ روز است. این یعنی ۹۰ روز طول میکشد تا کالاهای خریداریشده و موجود در انبار به فروش رسیده و وجوه ناشی از حسابهای دریافتنی جمعآوری و وصول شوند. شرکتی که دوره گردش عملیات کوتاهی دارد، نیازمند سرمایه در گردش کمتری است. به دلیل اینکه دوره وصول مطالبات پایینتری داشته و زمان کمی طول خواهد کشید تا کالای تولیدشده به وجه نقد تبدیل شود. لذا برای بدهی جاری نیاز به افزایش دارایی جاری وجود ندارد.

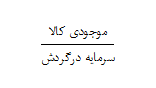

۶-نسبت موجودی کالا به سرمایه در گردش

همانطور که قبلاً گفتهشده، سرمایه در گردش تفاوت دارایی جاری از بدهی جاری شرکت است. با توجه به اینکه یکی از اجزای تشکیلدهنده دارایی جاری موجودی کالا است، نسبت موجودی کالا به سرمایه در گردش نشاندهنده آن است که چه مقدار از سرمایه در گردش شرکت را موجودی کالا تشکیل داده است.

نحوه محاسبه نسبت موجودی کالا به سرمایه در گردش

برای محاسبه نسبت موجودی کالا به سرمایه در گردش، باید موجودی کالا را بر سرمایه در گردش تقسیم نماییم.

بدهی جاری- دارایی جاری = سرمایه در گردش

ویژگی های نسبت موجودی کالا به سرمایه در گردش

بالا بودن نسبت موجودی کالا به سرمایه در گردش، نشاندهنده این است که شرکت در عملیات جاری خود دارای مشکل است. تولید موجودی کالا به معنای تبدیل یک دارایی مولد (جاری) به یک دارایی غیر مولد است و تا زمانی که این دارایی به فروش نرسد و وجوه نقد حاصل از آن به چرخه تولید بازنگردد نمیتوان از عملیات شرکت انتظار بازدهی داشت. بزرگ بودن این نسبت میتواند ناشی از مشکل شرکت در امر فروش و بازاریابی باشد. به عقیده برخی از تحلیلگران حداکثر مناسب برای این نسبت ۸۰ درصد است.

مثال: شرکت الف در مهرومومهای ۹۰ تا ۹۴ دارای نسبت موجودی کالا به سرمایه گردش به شرح زیر است:

| سال مالی | ۱۳۹۰ | ۱۳۹۱ | ۱۳۹۲ | ۱۳۹۳ | ۱۳۹۴ |

| نسبت موجودی کالا به سرمایه در گردش | ۲٫۰۱ | ۲٫۰۶- | ۳٫۰۸- | ۲٫۸۴ | ۲٫۱۳- |

با بررسی این نسبت در شرکت الف، مشاهده میکنیم در برخی از دورههای مالی، به عنوان مثال سالهای ۹۱،۹۲ و ۹۳، نسبت مقدار منفی به خود گرفته است. دلیل این امر منفی شدن بخش مخرج کسر است که سرمایه در گردش شرکت را نشان میدهد. در سالهای مذکور بدهیهای جاری بیشتر از داراییهای جاری بوده است. منفی شدن مقدار سرمایه در گردش دلایل متعددی دارد که برخی از آنها عبارتاند از:

- شرکت از محل اعتبارات کوتاهمدت برای بدست آوردن دارایی غیر جاری استفاده کرده است.

- در دورههایی که نسبت منفی شده است بخشی از بدهیهای بلندمدت که سررسید شدهاند، موجب افزایش بدهی جاری شده است.

نکته: هنگامیکه سرمایه در گردش شرکت مقدار منفی به خود میگیرد برای بررسی بهتر وضعیت شرکت بهتر است به ارزیابی نسبتهای نقدینگی آن در دورههای موردنظر بپردازیم.

۷-نسبت گردش سرمایه جاری

سرمایه در گردش بخشی از خالص داراییهای جاری است که مستقیم یا غیرمستقیم تسهیلاتی را در چرخه تولید ایجاد میکنند. نسبت گردش سرمایه جاری، تأثیر سرمایه در گردش را در فروش شرکت نشان میدهد.

نحوه محاسبه نسبت گردش سرمایه جاری

برای محاسبه نسبت گردش سرمایه جاری، باید میزان فروش شرکت را بر سرمایه در گردش آن تقسیم نماییم.

بدهی جاری- دارایی جاری = سرمایه در گردش

ویژگی های نسبت گردش سرمایه جاری

زمانی که نسبت گردش سرمایه جاری در یک شرکت افزایش مییابد به ۲ دلیل است؛ یا مخرج کسر این نسبت که نشاندهنده سرمایه در گردش است کاهش یافته و یا صورت کسر که نمایانگر فروش است افزایش داشته است. بهتر است این نسبت در کنار نسبت دوره گردش عملیات، مقایسه و ارزیابی شود. از طرف دیگر بهتر است این نسبت در مقایسه با مقادیر خودش در دورههای قبل نیز بررسی شود.

۸-نسبت بازپرداخت دوره بستانکاران

چنانچه قیمت تمامشده کالای خریداریشده در طی دوره را بر متوسط بستانکاران که برابر است با مجموع حسابها و اسناد پرداختنی ابتدای دوره و انتهای دوره تقسیم بر ۲، تقسیم کنیم عدد بهدستآمده تعداد دفعات پرداخت به بستانکاران را نشان میدهد. حال با تقسیم عدد ۳۶۵ بر نتیجه کسبشده (تعداد دفعات پرداخت) نسبت دوره بازپرداخت بهدقت میآید.

سخن آخر

حالا که این مطلب را مطالعه کردید، حتما میدانید که درک انواع مختلف نسبتهای فعالیت برای ارزیابی کارایی و اثربخشی عملیات یک شرکت تا چه حد ضروری است. نسبتهای فعالیت بینشهای ارزشمندی را در مورد عملکرد یک شرکت ارائه میدهند. با تجزیه و تحلیل این نسبتها، کسبوکارها میتوانند زمینههای بهبود را شناسایی کنند، فرآیندها را سادهسازی کنند و تصمیمگیری آگاهانه برای افزایش کارایی و سودآوری کلی بگیرند. گنجاندن نسبتهای فعالیت در جعبه ابزار تجزیه و تحلیل، به شما در درک و ارزیابی بهتر سلامت مالی شرکت کمک میکند. بنابراین، دفعه بعد که عملکرد یک شرکت را ارزیابی میکنید، از قدرت نسبتهای فعالیت در به دست آوردن بینش عمیقتر در مورد کارایی عملیاتی آن غافل نشوید.

سلام ممنون

لطفا در مورد اهرم مالی و عملیاتی هم مطلب بزارین

سلام

دوست عزیز پیشنهاد شما در اسرع وقت بررسی می گردد.

با تشکر

با سلام . در قسمت دوره وصول مطالبات نسیه فروش و متوسط مطالبات توضیح ندادید که اینا چی هستن ؟ و اینارو چگونه از توی صورت های مالی استخراج کنیم ؟

سلام

نسیه فروش زمانی که در صورت فروش یا سود و زیان درباره آن چیزی گفته نشده باشد معادل کل فروش در نظر گرفته می شود.

(متوسط مطالبات برابر است مطالبات ابتدای دوره + انتهای دوره) تقسیم بر ۲

با سلام و احترام

باتوجه به اینکه بالابودن نسبت گردش کالا کارایی عملیاتی بالای یک شرکت را نشان میدهد چرا در مثال بیان شده کاهش این نسبت طی ۵ سال نشانه خوبی برای شرکت محسوب میشود؟

ممنون میشم اگه توضیح بدین.

با سلام و احترام دوست گرامی

توجه داشته باشید دو مقوله مجزا تحت عناوین ۱) دوره گردش موجودی کالا ۲) دفعات گردش کالا در این زمینه وجود دارد که کاملا رابطه معکوس با هم دارند و با کاهش یکی دیگری افزایش می یابد. در واقع با تقسیم تعداد روزهای کاری آن دوره به دفعات گردش کالا، دوره گردش موجودی کالا را خواهیم داشت. در ویدئوی آموزشی بیان شده که زیاد بودن این نسبت می تواند، تاکید می کنم "می تواند" تحت تاثیر یک سری عوامل منفی نیز رخ دهد که باید قطعا بررسی شود.

با سلام و احترام خدمت شما دوست عزیز از اینکه نسبت های فعالیت را با مثال توضیح دادید سپاس گزارم امیدوارم بقیه مطالبی که در اینده منتشتر می کنید نیز با مثال ساده تو ضیح داده شود. موفق باشید

لطفا تجزیه و تحلیل نسبت های مالی را به همراه مثال در یک فایل PDF برای اعضا تهیه نمایید

ممنون

سلام

با توجه به اینکه مطالب ممکن است بروزرسانی شود و عزیزان نیاز به مشاهده بروزشده آن دارند، لذا فایل در سایت قرار داده نشده است. از طرفی خوشحال می شویم که پس از خواندن مطالب، از نظرات سازنده شما عزیزان بهره مند شویم.