آشنایی با ماشین حساب بلک شولز در قراردادهای آپشن

- تاریخ درج ۳ دی ۱۴۰۱

- تاریخ ویرایش ۳ اردیبهشت ۱۴۰۳

- ۸ نظر

- ۶۹۱ مشاهده

آشنایی با ابزارهای بازار سرمایه و بهکارگیری آنها میتواند سرمایهگذاران را به سمت موفقیت راهنمایی کند. از این رو در مطالب قبلی به ارزش قرارداد اختیار معامله (پرمیوم) پرداختیم که یکی از مفاهیم پایه در قراردادهای اختیار (آپشن) است. معاملهگران برای انجام معاملات اختیار و کسب سود از این معاملات، نیاز به محاسبه پرمیوم منصفانه دارند. در ادامه این مقاله روشهای ارزشگذاری قرارداد اختیار را برررسی میکنیم و با نحوه استفاده ماشین حساب بلک – شولز آشنا میشویم.

ارزشگذاری آپشن با استفاده از مدل بلک-شولز چگونه است؟

از مدل بلک – شولز (Black–Scholes model)برای ارزشگذاری آپشن استفاده میشود. این روش تخمینی نظری از قیمت آپشنهای سبک اروپایی برای داراییهایی است که سود نقدی پرداخت نمیکنند. این عامل همچنین نشان میدهد که با تغییر هر یک از پارامترهای اثرگذار بر قیمت آپشن، پرمیوم چقدر تغییر میکند. متغیرهای اصلی معادله بلک شولز به شرح زیر است:

- نوع اختیار Call/Put

- قیمت دارایی پایه در بازار نقدی (S۰)

- قیمت اعمال قرارداد اختیار (K)

- نرخ بهره بدون ریسک (r)

- تعداد روز تقویمی باقی مانده تا سررسید (T)

- نوسانپذیری دارایی پایه (σ)

در فرمول تعدیل شده بلک شولز برای ارائه تخمین دقیقتر از پرمیوم در صورتی که دارایی پایه سود نقدی پرداخت کند، نسبت سود نقدی به قیمت دارایی پایه نیز در محاسبات لحاظ میشود. در مقابل در قراردادهای اختیار موجود در بورسکالا داراییهای پایه، سود نقدی پرداخت نمیکنند و این عدد را صفر در نظر میگیرند. سایر متغیرهای مدل به شرح زیر هستند: دارایی پایه قرارداد آپشن ممکن است گواهی سپرده سکه، گواهی سپرده زعفران و یا قرارداد آتی زعفران نگین باشد. قیمت اعمال قرارداد و قیمت آخرین معامله قرارداد نیز از تابلوی بورس کالا یا از طریق پنل آنلاین معاملات مشتقه در دسترس است. نرخ بهره بدون ریسک مورد استفاده، نرخ بهره بانکی است. همچنین نوسانپذیری دارایی پایه خود به دو دسته تاریخی و ضمنی تقسیم میشود. نوسانپذیری ضمنی، پیشبینی معاملهگران نسبت به نوسانات دارایی پایه در آینده است در حالی که نوسانپذیری تاریخی، با استفاده از قیمتهایپایانی دارایی پایه محاسبه میشود.

محاسبه نوسانپذیری تاریخی دارایی پایه با استفاده از اکسل

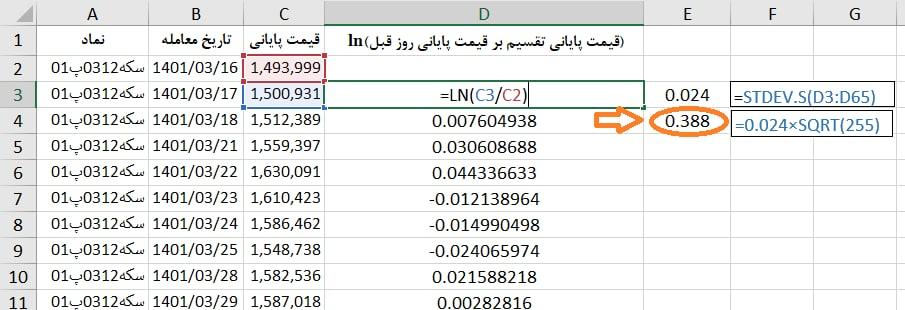

نوسانپذیری تاریخی، نشاندهندهی میزان تغییرات قیمت و نوسانات رخ داده در دارایی پایه در یک بازه تاریخی معین است. نوسانپذیری در بازهی بین اعداد صفر و یک قرار میگیرد. نوسانات بالا (نزدیکتر به ۱) به این معنی است که ارزش دارایی پایه میتواند در محدوده وسیعی از مقادیر پخش شود. نوسانات کمتر (نزدیکتر به ۰) به این معنی است که ارزش یک دارایی نوسان چندانی نداشته و تمایل به پایدار شدن دارد. برای محاسبه نوسانپذیری دارایی پایه میتوان از سایت بورس کالا قسمت آمارها، آمارهای مربوط به بازار مالی (سلف، صندوق و گواهی) ابتدا دارایی پایه مورد نظر را انتخاب و سپس بازه تاریخی را تعیین کرد و خروجی اکسل به دست آورد. به همین ترتیب میتوان از قسمت بازار، گواهی سپرده و از قسمت نماد، سکه طلا را انتخاب نمود و سپس بازه تاریخی ۳ ماه گذشته را تنظیم و بر گزینه نمایش کلیک کنید، سپس مطابق تصویر زیر خروجی اکسل استخراج میشود.

برای محاسبه نوسانپذیری دارایی پایه (در این جا گواهی سپرده سکه طلا) به سه تابع لگاریتم طبیعی(ln)، انحراف استاندارد (STDV.S) و جذر(SQRT) در اکسل نیاز داریم.

محاسبه تابع لگاریتم طبیعی

تابع لگاریتم طبیعی، برای قیمتهای پایانی همه روزها (از روز دوم به بعد) به روش زیر محاسبه میشود:

سپس از همه اعداد به دست آمده از ستون فوق انحراف استاندارد میگیریم و از نتیجهی آن، جذر گرفته خواهیم گرفت. عدد به دست آمده نوسانپذیری دارایی پایه است.

همان طور که در تصویر بالا مشاهده میکنید نوسانپذیری گواهی سپرده سکه طلا برابر مقدار ۰.۱۵۶ به دست آمده است. باید توجه داشت که نوسانپذیری تاریخی معیاری گذشتهنگر است و پیشبینیکننده نوسانات قیمتی در آینده نیست. اما تغییرات این معیار در طول زمان میتواند نشانهی انتظاراتی در آینده باشد. به عنوان مثال اگر نوسانپذیری تاریخی برای دو دوره کوتاهمدت و بلندمدت (طول دورهها با توجه به زمان باقی مانده تا سررسید تعیین میشود) محاسبه شود؛ اگر نوسانات تاریخی رو به افزایش باشد (کوتاهمدت> بلندمدت)، قیمت دارایی پایه نیز بیش از حد معمول دچار تغییر میشود و انتظار میرود قیمت در زمان حال یا آینده تغییر کند. اما اگر نوسانپذیری تاریخی در حال کاهش باشد (بلندمدت > کوتاهمدت)، ممکن است نشاندهنده آن باشد که عدم قطعیت در حال کاهش است و محدوده قیمتی دارایی پایه تمایل به بازگشت به حالت قبل دارد. اگر دارایی پایه روند بلندمدت قوی تجربه کند و قیمتها به طور چشمگیری در طول یک دورهی زمانی با سرعت ثابت تغییر کنند، اما میزان نوسان روز به روز آن پایین باشد در این صورت نوسانپذیری محاسبه شده عدد پایینی را نشان خواهد داد. توجه کنید در صورتی که نوسانات تاریخ یک دارایی پایه بالا باشد، معمولاً به تحمل ریسک بالاتری نیاز دارد. همچنین در بازارهای با نوسان بالا، انتظار حاشیه سودهای بالاتر و نیاز به سطوح توقف زیان گستردهتر وجود دارد.

ارزشگذاری آپشن با استفاده از ماشین حساب ارزشگذاری اختیار بورس

در صورتی که مشخصات قرارداد اختیار فروش سکه طلا و قیمت نقدی گواهی سپرده سکه طلا به صورت جدول زیر باشد:

قیمت اختیار فروش سکه طلا با جایگذاری اعداد جدول فوق در ورودی ماشین حساب ارزشگذاری اختیار بورس، به صورت تصویر زیر، به دست میآید.

پس از انجام محاسبه فوق، خروجی برابر مقدار ۶.۴۶۷.۵۴۰ ريال به دست آمده که کمتر از نرخ آخرین معامله انجام شده طبق تابلو معاملات اختیار (۹.۳۰۰.۰۰۰) است. با توجه به این که این دو مقدار مساوی نیستند بنابراین آپشن به صورت منصفانه خرید و فروش نمیشود. معاملهگران نیز به دنبال موقعیتهایی هستند که در آن پرمیوم بیش از ارزش منصفانه یا کمتر از آن در حال معامله باشد، تا بتوانند از شکاف قیمتی موجود سود ببرند. برای محاسبه نوسانپذیری ضمنی از تب سوم ماشین حساب اختیار با عنوان «محاسبه نوسانپذیری ضمنی» با توجه به تصویر زیر، اطلاعات را وارد کنید.

پس از محاسبه، نوسانپذیری ضمنی برابر مقدار ۰.۲۴۵۸به دست آمده است. که بیشتر از نوسانپذیری تاریخی (۰.۱۵۶) است. در صورتی که نوسانپذیری تاریخی و ضمنی مساوی باشند، آپشن به صورت منصفانه در حال معامله است. در این مثال نوسانپذیری پیشبینیشده توسط معاملهگران (نوسانپذیری ضمنی) برای ماهها آینده گواهی سپرده سکه بیشتر از نوسانپذیری تاریخی آن است. در واقع معاملهگران انتظار دارند میزان نوسانات قیمت در آینده بیشتر از گذشته باشد.

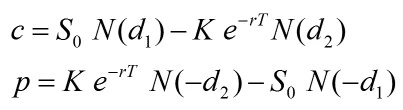

محاسبه اختیار خرید و فروش با مدل بلک شولز

- مدل بلک شولز برای محاسبه اختیار خرید و فروش:

که در آن:

سخن آخر

وقتی اختیار خرید (یا فروش) میخریم یا میفروشیم، معامله با قیمتهایی انجام میشود که در تابلوی معاملات اختیار و توسط عرضه و تقاضا بین خریداران و فروشندگان در حال انجام است. به اعداد معامله شده روی تابلوی معاملات اختیار، پرمیوم گفته میشود. در این مقاله محاسبه ارزش پرمیوم با استفاده از ماشین حساب ارزشگذاری اختیار سایت بورس که براساس معادلهی بلک – شولز طراحی شده است، پرداختیم که به معاملهگران در تصمیمگیریهای مربوط به خرید و فروش قراردادهای اختیار کمک میکند. در مطالب بعدی به سایر موارد با اهمیت در قراردادهای اختیار مانند مراحل تسویه و تحویل قراردادهای اختیار و… پرداخته میشود.

سلام، معاملات آپشن سهام در کارگزاری آگاه انجام میشه؟؟

سلام دوست عزیز، در حال حاضر امکان انجام معاملات آپشن سهام در کارگزاری آگاه وجود ندارد.

با سلام

تشکر از مقاله خوب و کاربردی باشگاه آگاه

با سلام

متشکر از مقاله خوب و کاربردی باشگاه آگاه

سلام عالی بود ممنون

با عرض سلام و تشکر

بسیار عالی ، گویا ، مختصر ، مفید و کاربردی

ممنون