آشنایی با انواع صورتهای مالی

- تاریخ درج ۱۳ اسفند ۱۳۹۶

- تاریخ ویرایش ۵ اسفند ۱۴۰۲

- ۸۸ نظر

- ۲۵۹۴۹ مشاهده

یکی از کاربردیترین روشهای تحلیل بازار در مسیر سرمایهگذاری بورسی، استفاده از رویکردهای تحلیل بنیادی است. تحلیلگران و سرمایهگذارانی که از تحلیل بنیادی استفاده میکنند در بازه زمانی بلندمدت میتوانند به سودی قابل قبول دست یابند. یکی از مولفههای اصلی در ارزشگذاری شرکتهای بورسی، بررسی صورتهای مالی، سودآوری آنها و تصمیمگیری برای انتخاب سهام شرکتها است. در این مقاله به معرفی صورتهای مالی میپردازیم.

آن چه در این مقاله میخوانید:

- منظور از صورتهای مالی چیست؟

- صورتهای مالی اساسی کدامند؟

- ترازنامه

- صورت سود و زیان

- صورت جریان وجوه نقد

- صورت سود و زیان جامع

منظور از صورتهای مالی چیست؟

شرکتهای کوچک و بزرگی که سهام آنها در بازار سرمایه معامله میشوند، وظیفه دارند گزارشهای مالی خود را در بازههای زمانی تعیینشده منتشر کنند. این گزارشها که با نام «صورتهای مالی» شناخته میشوند، چارچوب مشخصی دارند و در تهیه آنها لازم است اصول حسابداری به صورت کاملا استاندارد رعایت شود. در نتیجه این صورتها، دقیقترین گزارش را در مورد وضعیت مالی شرکت ارائه میکنند. صورتهای مالی همه شرکتهای فعال در بازار سرمایه را میتوانید در وبسایت کدال مشاهده کنید.

صورتهای مالی اساسی کدامند؟

همان طور که اشاره کردیم، صورتهای مالی خلاصهای از عملیات مالی و فعالیتهای سرمایهگذاری شرکت را ارائه میکنند. این گزارشها، موارد مهم و اطلاعات کاربردی را در اختیار سرمایهگذاران قرار میدهند. در ادامه به مهمترین صورتهای مالی میپردازیم:

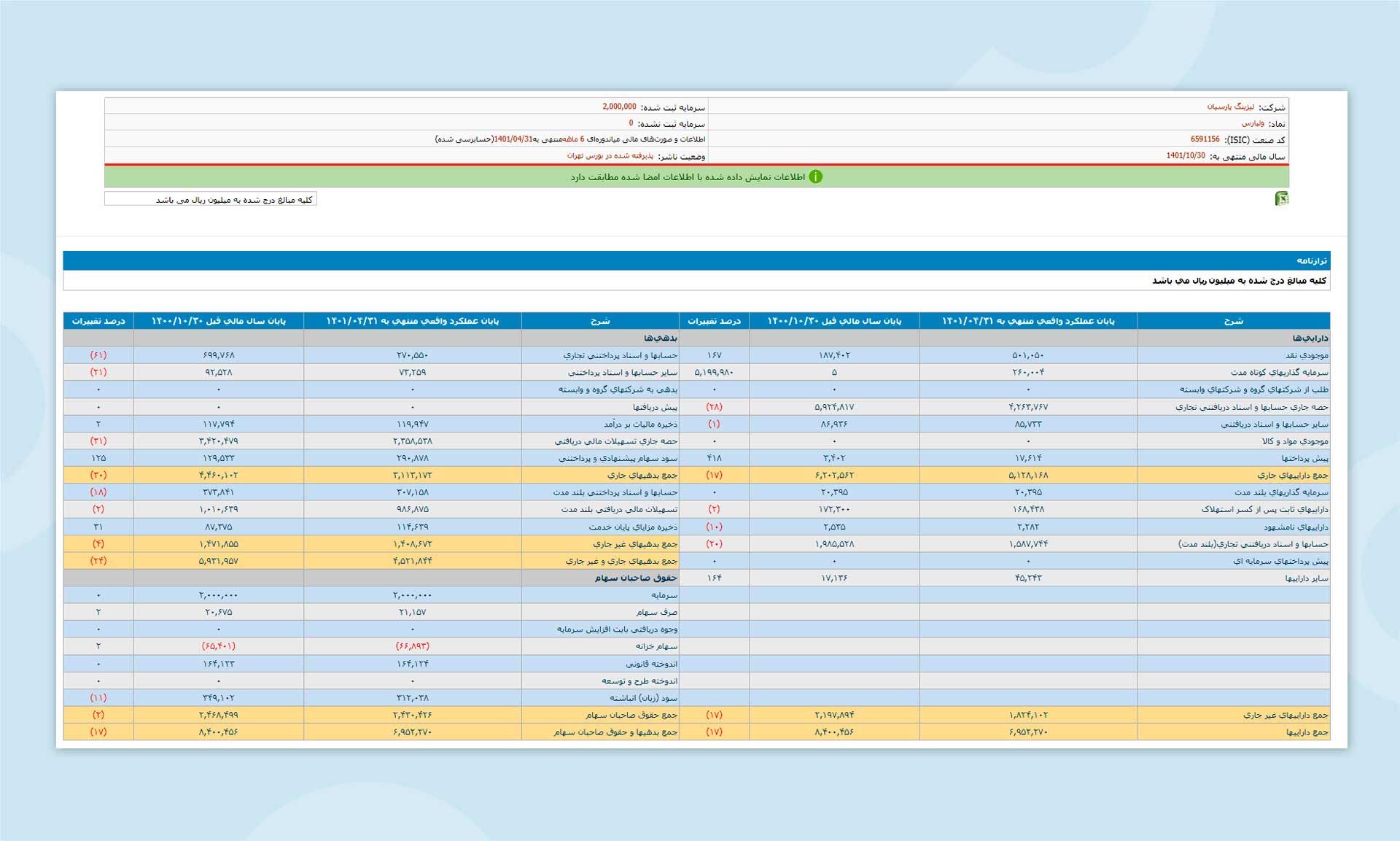

ترازنامه

ترازنامه گزارشی است که برای ارزیابی وضعیت مالی شرکتها تهیه میشود. اطلاعات ترازنامه شامل مقادیر دقیق بدهیها، داراییها و سرمایه شرکت است. اطلاعات موجود در ترازنامه به سرمایهگذاران کمک میکند توانایی مالی یک نهاد را از نظر ریسک نقدینگی، ریسک مالی و ریسک اعتباری و ریسک کسب و کار ارزیابی کنند. ترازنامه با ارائه اطلاعاتی درباره داراییها، بدهیها، حقوق صاحبان سهام به عنوان مبنایی برای سنجش عواملی مانند نرخ بازده، ارزیابی ساختار سرمایه، قابلیت سودآوری شرکت، ریسکهای مربوط به واحد تجاری و جریانهای نقدی آتی و درنهایت بررسی انعطافپذیری آن، محسوب میشود.

اساس ترازنامه شرکتها بر پایه معادله زیر قرار میگیرد که به آن معادله حسابداری میگویند:

سرمایه+ بدهیها=داراییها

ساختار این سند شامل موارد زیر است:

- منابع اقتصادی تحت کنترل

- ساختار مالی شرکت

- میزان نقدینگی

- توان بازپرداخت بدهیها

- ظرفیت سازگاری با محیط عملیاتی شرکت

در ادامه، اجزای اصلی ترازنامه را بیشتر میشناسیم.

داراییها

دارایی در واقع به اموال یا منابع اقتصادی متعلق به یک شرکت گفته میشود. یک دارایی باید منبع اقتصادی باشد (یعنی برای واحد تجاری منافع آتی داشته باشد)، در تسلط مالکانه واحد تجاری باشد و بتوان آن را به پول نقد تبدیل کرد.

داراییها میتواند عینی و مشهود باشند مانند زمین، ساختمان، موجودی نقدی و موجودی کالا، یا به صورت حقوق مالی و امتیازات غیر قابل رویتی مانند سرقفلی باشد. در یک دستهبندی دیگر داراییها را به دو گروه ثابت و جاری تقسیم میکنند.

داراییهای جاری، گروهی از داراییها هستند که قدرت نقدشوندگی بالایی دارند و در کوتاه مدت به طور مستقیم یا طی یک چرخه عملیاتی به وجه نقد تبدیل میشوند. داراییهای جاری شامل وجوه نقد، بانک، سرمایهگذاریهای کوتاهمدت، اسناد دریافتنی، بدهکاران، موجودیها و اوراق بهادار قابل فروش هستند. به داراییهای جاری، سرمایه در گردش یا داراییهای در گردش هم گفته میشود.

داراییهای ثابت، داراییهای غیر جاری هستند که انتظار نمیرود در چرخه عملیاتی شرکت به وجه نقد تبدیل شوند. این داراییها را، داراییهای بلندمدت یا غیر جاری نیز میگویند.

بدهیها

بدهیها تعهدات شرکت به بستانکارانش محسوب میشود. در ترازنامه ۲ گروه بدهی وجود دارد:

بدهیهای جاری تعهداتی هستند که باید در طول یک چرخه عملیاتی یا یک سال مالی، پرداخت شوند. این بخش از ترازنامه در مقابل داراییهای جاری قرار دارد و باید از محل داراییهای جاری تسویه شوند. به این دلیل که سررسید هر دو گروه مشابه است و انتظار نمیرود شرکت برای تسویه این بدهیها زمین، ساختمان یا سایر اقلام دارایی ثابت خود را بفروشد.

بدهیهای بلندمدت گروهی از تعهدات شرکت هستند که میتوان آنها را در مدتی بیشتر از یک سال پرداخت کرد. این گروه از بدهیها با هدف کسب داراییهای سرمایهای در شرکتها ایجاد میشوند. محل پرداخت این بدهیها عواید ناشی از سرمایهگذاریهای شرکت، از محل همین بدهیها است. برخی از انواع این بدهیها شامل وام بلندمدت پرداختنی، اسناد بلندمدت پرداختنی، اوراق قرضه بلندمدت و … است.

نمونه سند ترازنامه را در تصویر زیر مشاهده کنید:

ترازنامه دو مولفه برای ارزیابی قدرت مالی یک شرکت دارد، که جداگانه به آنها اشاره میکنیم:

توان یا قدرت مالی شرکت: برای ارزیابی قدرت مالی یک شرکت، با برقراری یک ارتباط بین داراییهای شرکت و بدهیهای آن و استفاده از نسبتهایی مانند نسبت بدهی، این موضوع قابل بررسی خواهد بود. همچنین توجه به اطلاعات مربوط به منابع اقتصادی تحت کنترل شرکت و نحوه بهکارگیری این منابع درگذشته، میتواند در پیشبینی توانایی واحد تجاری برای ایجاد وجه نقد از این منابع در آینده شرکت مفید باشد.

- انعطافپذیری مالی شرکت: به توانایی شرکت در واکنش به رویدادها و فرصتهای غیرمنتظره که منجر به تغییر میزان و زمان جریانهای نقدی با توجه به شرایط خاص میشود، انعطافپذیری مالی میگویند. این امر شرکت را قادر میسازد از فرصتهای سرمایهگذاری بهخوبی بهره بگیرد و در دورانی که جریانهای نقدی حاصل از عملیات به دلایلی مانند کاهش غیر منتظره تقاضا برای محصولات تولیدی شرکت در سطح پایین قرار دارد، به حیات خود ادامه دهد.

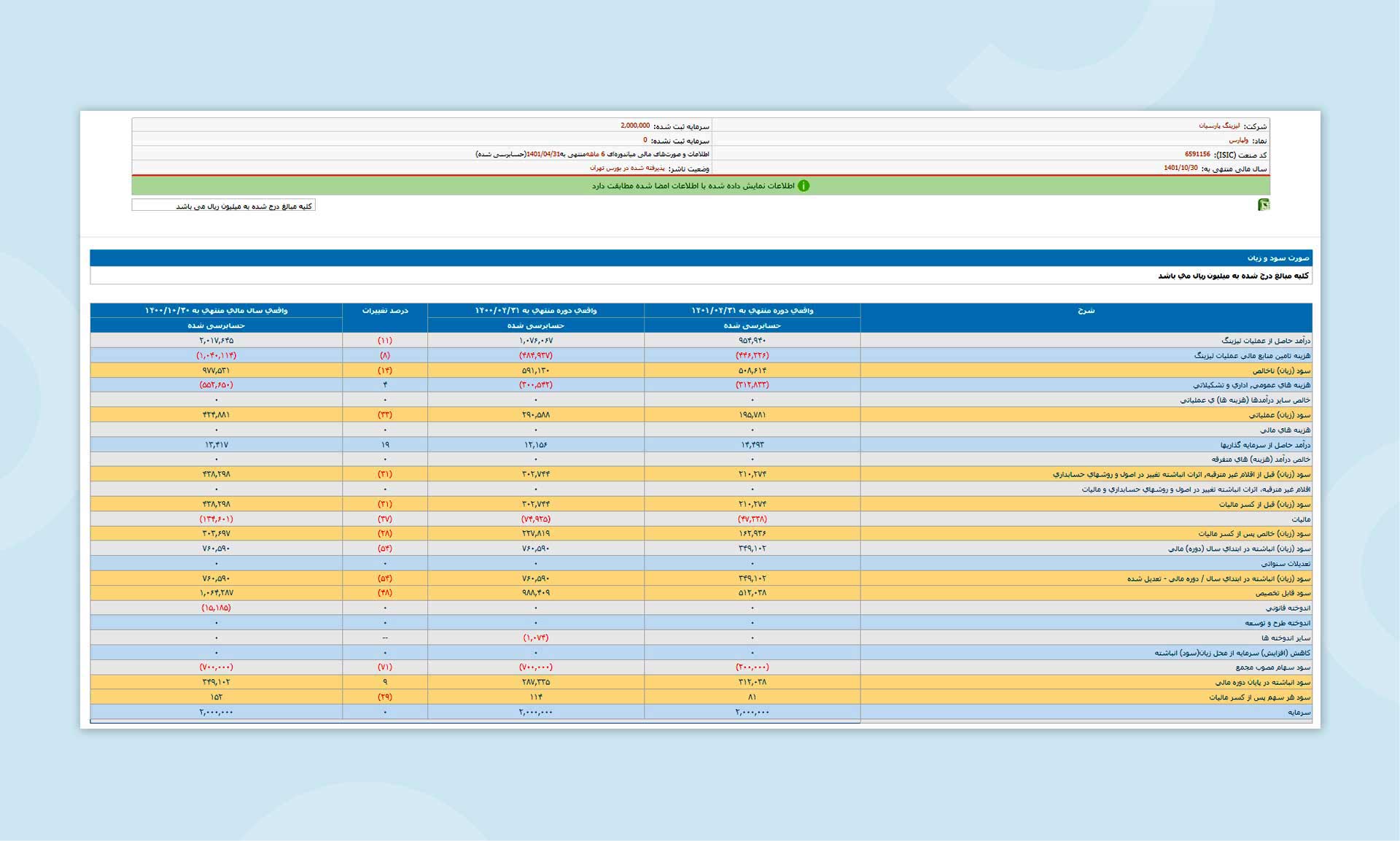

صورت سود و زیان

صورت سود و زیان، نتیجه فعالیت یک شرکت را با نمایش میزان درآمد، هزینه، سود و زیان هر شرکت در یک دوره مشخص زمانی گزارش میدهد. گزارش صورت مالی سود و زیان از دو روش یک مرحلهای و دو مرحلهای تنظیم میشود.

- روش تک مرحلهای: در روش تک مرحلهای، اول به درآمدها و پس از آن به هزینهها اشاره میشود و در نهایت از تفاضل آنها، سود یا زیان قبل از کسر مالیات، به دست میآید.

- روش دو مرحلهای: در روش دو مرحلهای، ابتدا درآمدهای عملیاتی و سپس هزینههای عملیاتی ذکر میشود و در ادامه از تفاضل این مولفهها، سود یا زیان به دست میآید. در مرحله بعد به درآمدهای غیر عملیاتی و هزینههای غیرعملیاتی اشاره میشود. از تفاضل نتایج مرحله اول و دوم به سود و زیان شرکت قبل از کسر مالیات میرسیم.

نکته ۱: مهمترین بخش صورت سود یا زیان بخش پایانی آن یعنی سود یا زیان ویژه است.

نکته ۲: در صورت سود و زیان شرکتهای تولیدی معمولا در پایین صورت مالی، جداول ظرفیت تولید شرکت قرار داد. در این جداول بر اساس تنوع محصول ظرفیت اسمی سال مالی جاری و سال مالی آینده به تفکیک، درکنار هم قرار میگیرند.

نکته ۳: شرکتهای سرمایهگذاری عمدتا سود خود را در پایان سال مالی و پس از برگزاری مجامع محاسبه میکنند، به همین دلیل سال مالی خود را منتهی به ۳۰ آذرماه قرار میدهند تا بتوانند سود حاصل را محاسبه کنند.

نکته ۴: در بررسی صورت سود و زیان شرکتها، شناخت نوع فعالیت شرکت از نظر بازار فروش و هزینههای فصلی اهمیت دارد. مقدار فروش یا هزینه برخی از شرکتها و صنایع در دورههای خاص از سال افزایش مییابد. آگاهی از این موضوع میتواند سرمایهگذاران را از اتخاذ تصمیمهای هیجانی در زمان افزایش درآمد یا هزینه فصلی بازدارد.

نمونه صورت سود و زیان را در تصویر زیر مشاهده کنید:

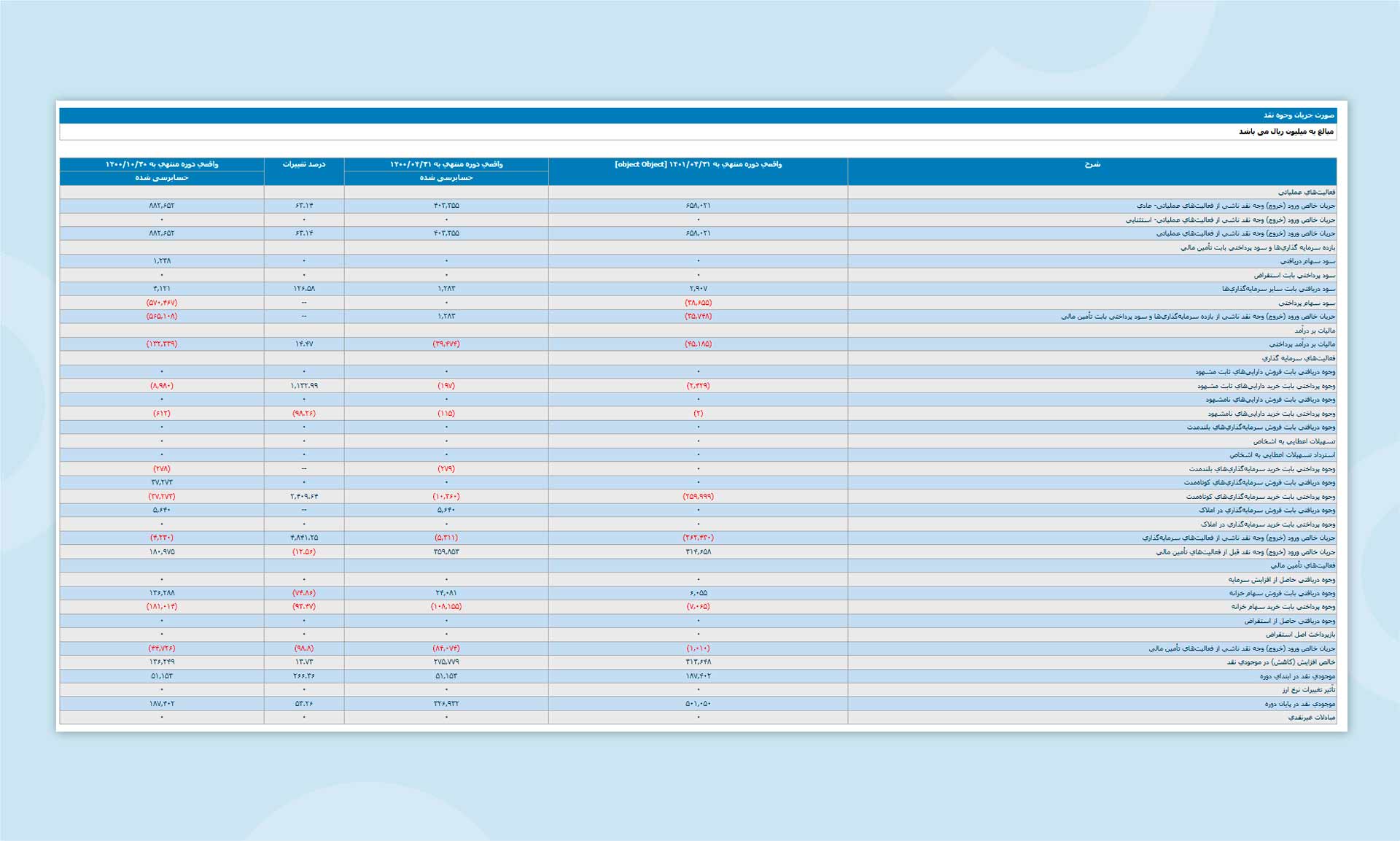

صورت جریان وجوه نقد

صورت جریان وجوه نقد، گزارشی است که به تغییرات در وجه نقد یک شرکت میپردازد. این گزارش به امور سرمایهگذاری، عملیاتی و تامین مالی در یک دوره زمانی مشخص، میپردازد.

امور سرمایهگذاری شامل موارد زیر هستند:

- اعطای وام و وصولیهای اقساط آن

- خرید و فروش داراییهای ثابت برای شرکت

- خرید و فروش اوراق بهادار

امور عملیاتی به فعالیتهای اصلی درآمد شرکت مرتبط است. عموما جریانهای نقدی ناشی از فعالیتهای عملیاتی، اثرات نقدی مبادلات و رویدادهای اقتصادی هستند که در تعیین سود عملیاتی لحاظ میشوند. امور تامین مالی نیز شامل موارد زیر میشوند:

- استقراض وجه نقد از اعتباردهندگان

- بازپرداخت مبالغ استقراضشده

- دریافت منابع از مالکان

- بازگشت سرمایهگذاری به آنها

نمونه صورت جریان وجوه نقد را در تصویر زیر مشاهده کنید:

صورت سود و زیان جامع

صورت سود و زیان جامع گزارشی است که در آن به تمامی درآمدها و هزینههای شناسایی شده طی یک دوره مالی را جمعآوری کرده است. هدف اصلی تهیه صورت سود و زیان، مروری بر درآمدها و هزینههای عملیاتی شرکت است.

برای تصمیمگیریهای اقتصادی، آگاهی از تمامی جنبههای عملکرد مالی واحد تجاری در یک دوره زمانی مشخص، ضرورت دارد. به همین دلیل، لازم است تمامی درآمدها و هزینههای شناساییشده در آن دوره بررسی شوند. در این شرایط، ارائه صورت سود و زیان جامع ضروری به نظر میرسد چرا که میزان افزایش یا کاهش حقوق صاحبان سرمایه از محل درآمدها و هزینههای مختلف دوره را نشان میدهد.

گزارش صورت سود و زیان جامع در دو نوع ارائه میشود:

- سود یا زیان خالص دوره طبق صورت سود یا زیان

- سایر درآمدها و هزینههای شناسایی شده به تفکیک

سخن آخر

در این مطلب با صورتهای مالی اساسی مانند ترازنامه، صورت سود و زیان، صورت جریان وجوه نقد و صورت سود و زیان جامع پرداختیم. آشنایی با این صورتهای مالی در به کارگیری رویکردهای تحلیل تکنیکال، اهمیت بالایی دارد. در واقع سرمایهگذاران با بررسی این صورتها میتوانند عملکرد مالی شرکتهای مختلف را در بازههای زمانی مشخص بررسی کنند. شرکتها هم وظیفه دارند در بازههای زمانی تعیینشده، گزارشهای مالی خود را منتشر کنند. سرمایهگذاران میتوانند این گزارشها را در وبسایت کدال به آدرس www.codal.ir مشاهده و بررسی کنند.

سلام میشود برای من هم کد بورسی بفرستین؟

سلام دوست عزیز

برای دریافت کد بورسی و آنلاین معاملات سهام میتوانید به سایت ex.agah.com مراجعه بفرمایید.

جهت اطلاع بیشتر هم می توانید به مطلب ” راهنمای دریافت کد معاملاتی بورس اوراق بهادار و کد آنلاین در کارگزاری آگاه” مراجعه کنید.

چرا تکنیکالیست ها اصلا به تحلیلهای فندومنتالی بها نمیدن و روش کار نمی کنند؟

باسلام

بعضی از تحلیلگران تکنیکالیست قطعا مسایل بنیادی براشون اهمیت دارد و در سرمایه گذاری ترتیب اثر میدهند. بعضی از تحلیلگران هم چون اطلاعات کافی از تحلیل بنیادی ندارند صرفا به تکنیکال بسنده میکنند.

سلام خسته نباشید زحمات شما جای تقدیر دارد.

با سلام . دوستانی که علاقه دارند اطلاعات بیشتری در مورد تحلیل بنیادی بدست آورند کتاب "تجزیه و تحلیل صورتهای مالی" اثر پنمن با ترجمه ی دکتر پارسائیان میتواند بسیار مفید واقع شود.

مطالب وبلاگ واقع مفیده. خیلی خوشحالم که مشتری کارگزاری آگاه شدم

سلام دوست عزیز

همراهی شما باعث افتخار ماست.